【1/11-1/15週の世界のリスクと経済指標】〜堅調な米製造業と、弱いサービス業〜

先週の評点:

リスク 0点(42点):中立 (基準点42点)

経済指標 +1点(55点):小幅良化 (基準点54点)

【リスク】

先週はプラスマイナスゼロの中立としました。

COVID-19は変異種により急拡大し、累計感染者が1億人の大台超えが間近に見えてきました。

一方で各国でワクチン接種が開始され、中でもイスラエルは既に人口の2割が投与され、接種から2週間でワクチンの効果が上がることも報告されています。

前週に大きな騒乱となった米政権移行ですが、バイデン次期大統領は就任に先立ち第一弾として1.9兆ドル規模の追加経済対策案を発表しました。年末に合意された経済対策にさらに積み増しする内容で、1400ドルの個人給付金が含まれます。

また2月を目処にインフラ投資などを主とした第二弾の対策も議会で発表する予定としています。

欧州では、ドイツ与党の党首選が行われ、メルケル氏に近い中道右派のラシェット氏が当選しました。選挙前には反メルケルで保守派のメルツ氏の優勢が伝えられましたが、支持率の高かったメルケル路線継続が選択されました。

ラシェット氏を中心に9月の連邦議会選挙にて首相の座を争うこととなります。

【経済指標】

先週はプラス1ポイントの小幅良化としました。

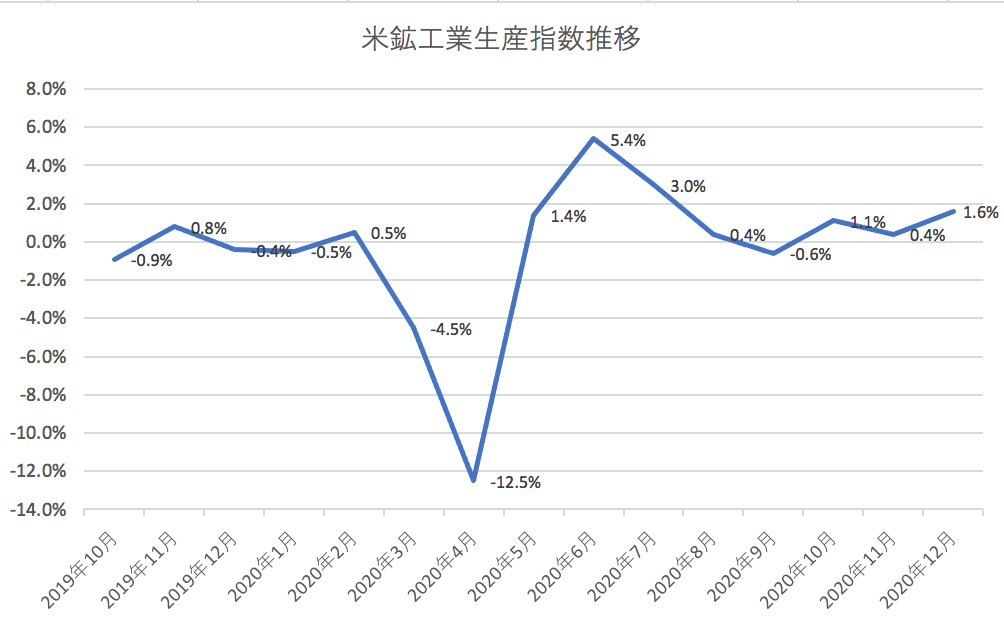

先週の米国指標は鉱工業生産指数は1.6%と良化を示すも、CPIコア指数は変わらず、小売売上高はCOVID-19の拡大を背景に消費行動が萎み、年末商戦が低調に推移したことを示しました。

一方で中国のCPIは前月のマイナス0.5からプラス0.2へと改善、貿易収支も上振れ、引き続き中国経済の好調さを示しました。

【先週の振り返りと考察】

先週の株式相場は中国本土からの資金の流入を背景に香港ハンセンが大幅に伸長しました。

また、米追加経済対策からの景気敏感株の回復期待で日本株式に資金が流入し、一時は29,000円に到達寸前まで伸びました。

一方で米国株式は前週に追加経済対策期待で上昇した分を、バイデン氏の追加経済対策発表で戻した展開となりました。

~堅調な米製造業と、弱いサービス業~

先週の前週分新規失業保険申請件数は、予想78万件に対して96.5万件と大幅に悪化しました。

これは11月から再び急速にCOVID-19が拡大されたことによる活動制限の影響で、主にレストランなどのサービス業での雇用の悪化が現れてきているものと思われます。

1月8日に発表された雇用統計でもマイナス14万人と8カ月ぶりにマイナスに転じました。

一方で1/5のISM製造業の指標でも60.7と強い数値を叩き出した様に好調を示しています。

1/8の2020年12月の雇用統計の内訳を見ても、娯楽・宿泊部門がマイナス49.8万人と沈む中、製造業は+3.8万人と堅調に回復を見せています。

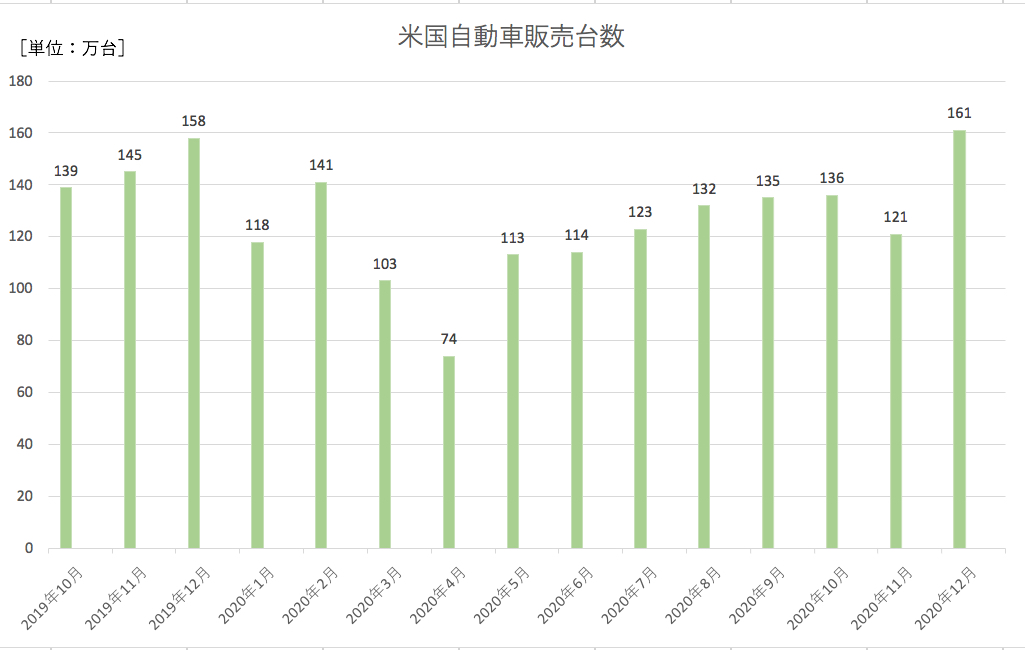

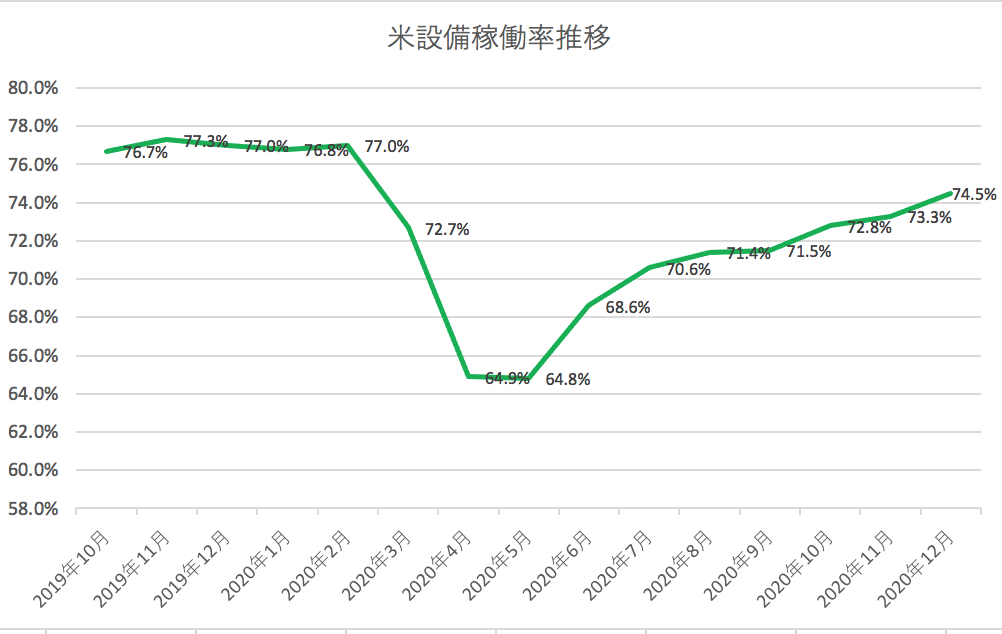

以下は米国の自動車販売台数、鉱工業生産指数、設備稼働率の推移です。

自動車販売台数は、4月を底に順調に右肩上がりで回復し、11月は営業日が少なかったことで減少していますが、12月は前年の158万台を超す161万台となっています。

鉱工業生産指数は、6月、7月の数値が異常ですが、それ以降は順調に推移しています。

設備稼働率は、設備投資が活発化すると言われている80%は超えていませんが、コロナショック前の水準近くで順調に回復してきています。

また、私の本業の機械販売の分野でも、弊社の米国拠点で、とある工作機械の総販売代理店をしていますが、1Q(4-6月期)は沈んだものの2Q(7-9月期)に大きく回復し、結局上半期は昨年度比で落ち込むことなく同水準の売上高となっています。

特に自動車、軍需、住宅(空調関連)向けが好調となっており、3Qも2Qほどの勢いはないものの好調を維持しているものと思われます。

つまり、足元のCOVID-19の拡大からの活動制限によりサービス業は苦しい状況にあるものの、製造業においては生産、雇用共に順調に回復してきていることが伺えます。

COVID-19の拡大はまだ収束傾向にもありませんが、ワクチンが開発・接種開始されているため、今後はその拡がりを待って収束が見えてくるものと思います。

主にサービス業に従事する経済的に厳しい状況にある人々には、先週バイデン次期大統領により1.9兆ドルにも及ぶ大規模な追加経済対策の発表があったように、財政政策に積極的な民主党政権が支援していきます。

そして何よりFRBは、先週金融緩和のテーパリングについて「今はその時ではない」と否定し、失業率が目安である4.1%に戻るまで引き続き強い支援を行っていく方針を明言しています。

これらのことから、既に製造業の部分においては回復傾向が顕著でありながらも、財政、金融の両面から最大限の支援が当面継続されるため、それを後ろ盾として製造業を中心に順調に回復するものと考えます。

一方で大きなイベントが終わり、マーケットは既にそれらを織り込んでいるため、今後はペースを落としながらゆっくりと金融相場→業績相場に移行していくと思われます。

今後最も注意すべきは、業績相場に合わせていつか行われるFRBによる利上げと、そこから誘導される10年債利回りの動きです。

FRBは2023年までのゼロ金利を明言しているので少し先の展開となりますが、日々発せられる金融政策に関するニュースと、それに対するマーケットの反応をつぶさに監視し、「金利のピークは株価のピーク」の格言の下、次の金利と株価のピークを探る作業を粛々と行っていきたいと思います。

以上