【2/8-2/12週の世界のリスクと経済指標】〜業績好調による日経平均のPERの低下〜

先週の評点:

リスク +4点(46点):良化 (基準点42点)

経済指標 -5点(22点):大幅悪化 (基準点27点)

【リスク】

先週のリスクはプラス4ポイントの良化としました。

一番大きなトピックはCOVID-19に関する内容でしょう。

猛威を奮っていたCOVID-19の感染拡大が世界的にピークを超えつつあります。各国での経済活動制限の結果なのか、季節性のものか、ワクチン普及に因るものなのかわかりませんが、世界的な感染者数もピークの2割以下に落ち着いてきました。

最大の感染国の米国でも昨年11月初旬以来の新規感染者数10万人以下となりました。

ワクチン接種も遅れが指摘されるものの、確実に接種者は増加し全世界で1.5億人が1回目の接種を終えています。日本でもファイザー製ワクチンが承認の見込みで早ければ2/17辺りから医療従事者への接種かが開始されます。

一方でEUではロシアの反体制指導者ナワリヌイ氏の収監を巡り、ロシアに対して経済制裁を検討していますが、それに対してロシアのラブロフ外相が「EUとの関係を断つ用意がある」と言明しました。また「戦争に備える必要がある」とし、EUとロシアの対立関係が激化してきそうな雰囲気です。

また、イタリアの首相に前ECB総裁のドラギ氏が就任することが決まり、EUとしての協調体制にはプラスに働きそうです。

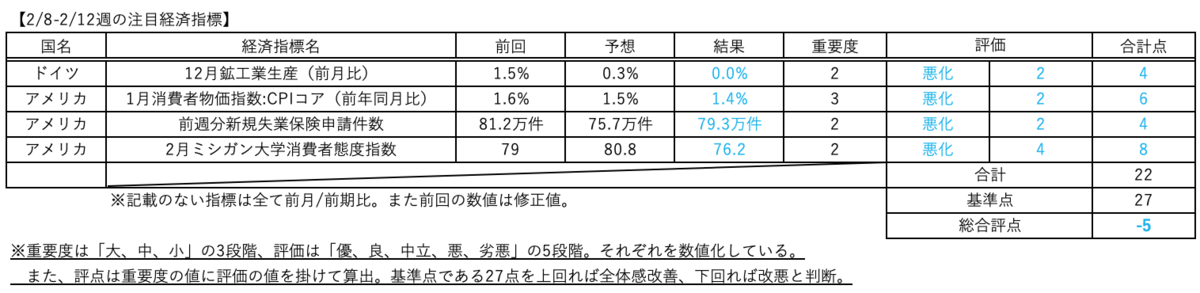

【経済指標】

先週の経済指標はマイナス5ポイントの大幅悪化としました。

アメリカの1月CPIコア指数は1.5%の上昇が予想されていましたが、1.4%の結果となり国民の消費活動が活性化せず、なかなかインフレには結びついていないことが示されました。

金融緩和の継続や強い財政政策を後押しすることとなりそうです。

次週は欧米のPMIの発表がありますが、ワクチン接種の拡大に伴ってCOVID-19の感染拡大が落ち着きを見せてきており、それらがどのように反映されるか注目したいと思います。

【先週の振り返りと考察】~業績好調による日経平均のPERの低下~

先週も主要各国の株価指数は上昇しました。

特に日経225が欧米株に比べて2.57%と大きく上昇しました。

前週からの米国の大規模追加経済対策の早期成立への期待感に加えて、3Q決算での日本企業の業績回復が堅調に続いているとの観測から、月曜日からあっさりに29,000円の節目を抜く急騰を見せました。

前週末時点でソニー、任天堂、パナソニック、ホンダ、デンソーなどの大手電機、自動車関連企業などでの決算が発表され上方修正が相次いでいましたが、それらを好感した海外投資家の資金が流入してきたと見られています。

日経新聞によると、12日までに決算発表した上場企業1529社のうち、33%にあたる512社で上方修正、修正幅は2.9兆円、一方下方修正した企業は7%の104社で修正幅は4000億円弱と伝えられています。

これは昨年夏頃を境に中国、米国を中心に実体経済が急激に動き出し、景気敏感である日本企業の業績回復に寄与してきたことを表しています。

昨年11月から続く株価上昇に伴って日経平均のPERも大幅に上昇し、一時は1月14日には26.33と高い数値を示していました。

しかし、株価は29000円を超えてバブル後最高値を更新しつつも、足元の業績回復により日本企業のEPSが大幅上昇した事により、日経平均のPERは2月12日には23.29まで急低下しています。

一方で米国S&P500のPER推移は4Q決算発表が進む足元でもPERは上昇を続け、2月12日時点でも40.06と高水準を維持して上昇し続けています。

このことからも、もともと米国株に対して割安と言われてきた日本株に業績回復の「実」が伴いEPSが上昇してきたため、米国株対比で更に割安感がより増したことが言えると思います。

マーケットは全体的にバブル感が高まっていますが、サービス業を中心とした雇用の回復が遅れており、今後も金融緩和と財政政策を行わざるを得ない状況を考えると、現在のマーケットのリスク選好傾向は続くと思われます。

2月12日時点での日経平均のEPSは1,267.50円であり、これを1月14日のPERである26.33倍水準で考えると33,000円あたりまでは許容範囲であると考えます。

私の本業で従事する日本の製造業に対する設備販売ではまだ大きな回復は見られず、実感としては決算で見られたような大手企業の業績回復ほどの恩恵は感じられません。

4-6月期における急減産の影響で積極的な設備投資に打って出るには時期尚早でもう少し実体経済の回復を確認してから、という雰囲気です。

しかし、来年度から、徐々に上流から下流に流れるように回復が拡大してくると思われます。

私の長期投資のポートフォリオでも日経平均インデックスを再度11月半ばに組入れましたが、現時点で18%強の含み益を得られています。

改めて景気敏感株としての景気回復局面における日本株式の強さを認識しています。

そして本業も含めて今後も日本企業業績及び日本株式が順調に回復してくることを期待しています。

以上