【2/22-2/26週の世界のリスクと経済指標】〜金利水準受け入れの兆し〜

先週の評点:

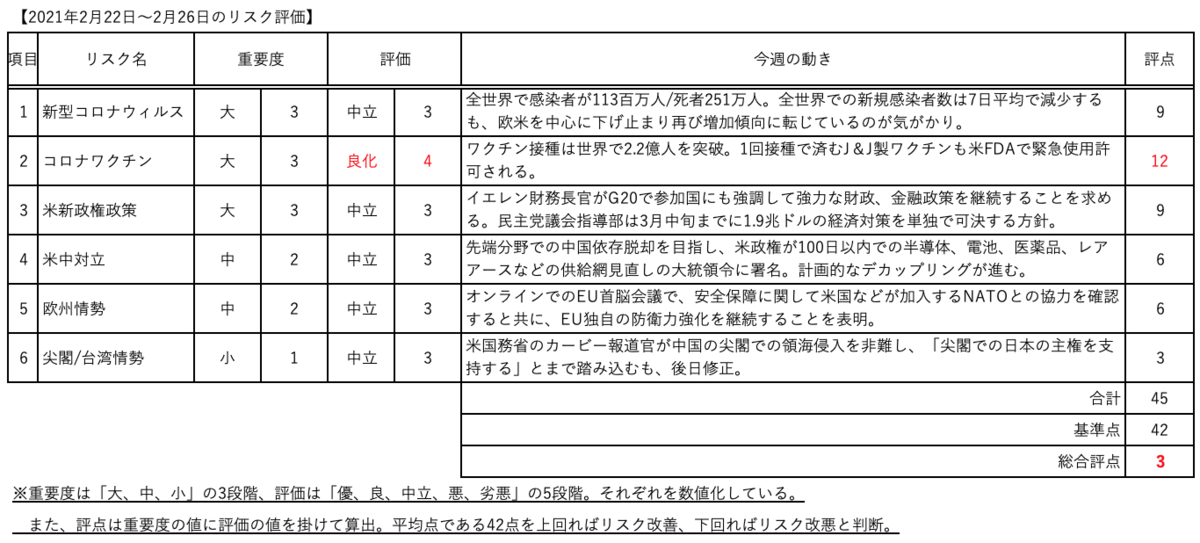

リスク +3点(45点):良化 (基準点42点)

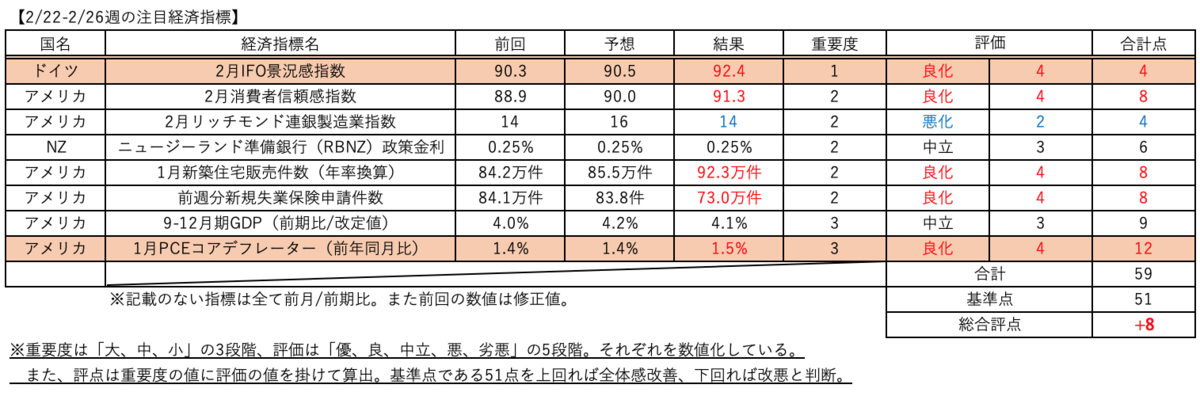

経済指標 +8点(59点):大幅良化 (基準点51点)

【リスク】

先週のリスクはプラス3ポイントの良化でした。

COVID-19の感染拡大は世界的に減速傾向が続くものの、米国、イタリア、フランス、ドイツなどで直近では新規感染者数の下げ止まりが見られ、再び感染者が増加に転じている傾向が見られます。

J&Jの1回接種で済むワクチンも米FDAにて緊急使用許可となり、先進国を中心にワクチン接種は着々と進んでいますが、今後ワクチン普及と共に感染者数が確実に収束していくか注意が必要です。

【経済指標】

先週の経済指標はプラス8ポイントの大幅良化となりました。

全体的に好調さを示す結果となりました。

注目すべきはドイツのIFO景況指数と米のPCEコアデフレーターです。

ドイツのIFO景況指数は予想90.5に対し92.4と、前週の製造業PMI同様、自動車や機械を中心とした製造業の中国向け輸出の好調さを表しています。

私の本業は機械販売ですが、担当している顧客も欧州自動車メーカー向け駆動モーター関連部品の注文が4月から激増(1月の6倍)している模様で、肌感覚でも回復の強さを感じています。

また、米PCEコアデフレーターは前回1.4%、予想1.4%に対し1.5%と若干のインフレ傾向を示しました。前週末から警戒されていた米長期金利(10年債利回り)の伸びを裏付けるものかどうか注目されましたが、若干強めの結果となったものの、マーケットの反応は限定的でした。

【先週の振り返りと考察】〜金利水準受け入れの兆し〜

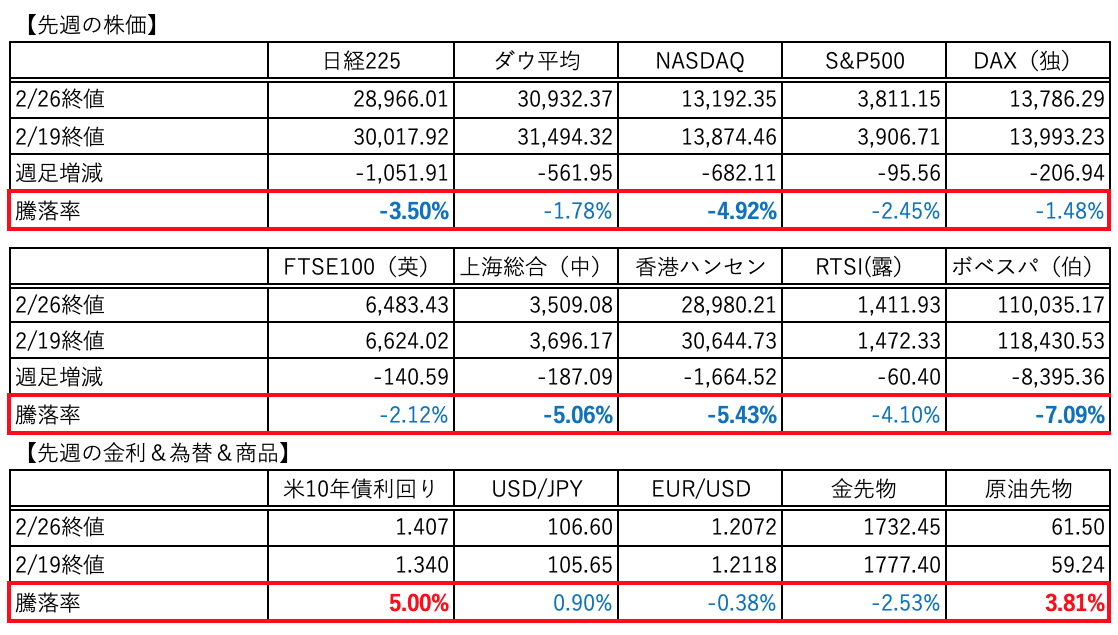

先週は警戒されていた米長期金利が週明けからじわじわと伸び、木曜日には一時1.6%まで上昇しました。

それを嫌気し、景気回復を織り込みながら低金利や大規模な金融緩和を支えに高値圏にあった株価は大きく調整しました。

特に金利感応度の高いナスダックの下落が強く、週間で4.92%下落しました。

また2月に入って一段高となっていた日経は金曜日に昨年のコロナショック以来の1200円もの下落となりました。

一方で金曜日の米国市場では、金利は1.41%まで低下し、一時31まで伸びたVIXも27.95に落ち着いています。

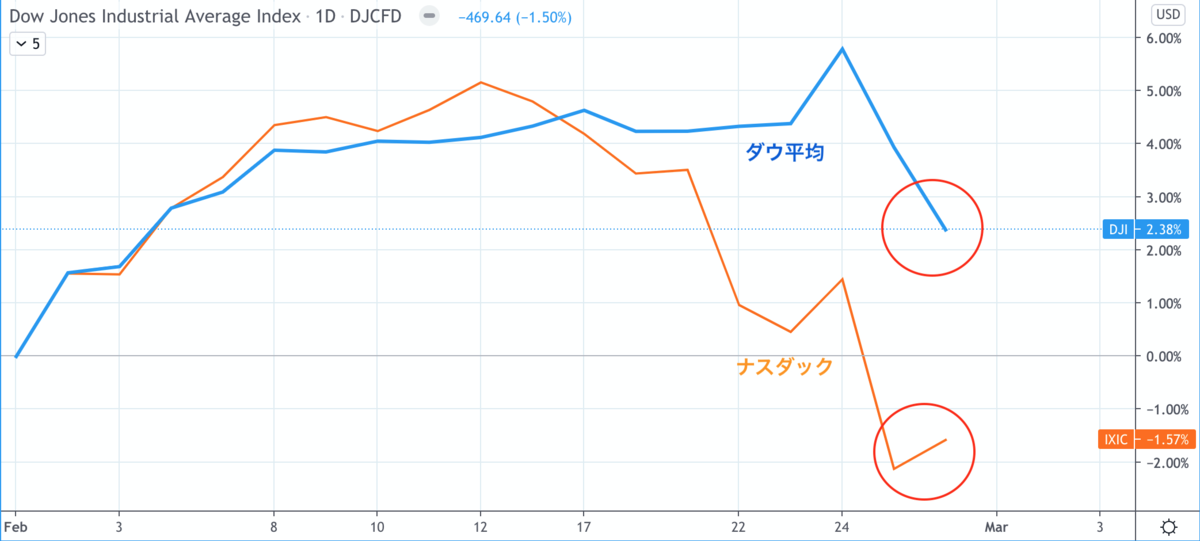

それと共にこれまで金利上昇の影響を一番受け下落傾向が強かったナスダックが、ダウ/S&P500がマイナスに沈む中、0.56%の唯一のプラスで終えています。

ここでチャートから現在の状況を確認してみます。

以下は日経225CFDの日足チャートです。

1月の上昇でなかなか抜けられなかった28,930円当たりの抵抗線をサポートにして跳ね返っています。

また、昨年3月の株価の底からのトレンドラインも下回っていません。

次にダウ、S&P500の日足チャートです。

両方ともトレンドライン、また50日線ギリギリで踏み止まっています。

次にナスダック日足です。

こちらもちょうど3月からのトレンドライン上で踏み止まり、反発しています。

こう見ると先週の調整はこれまでの上昇トレンドの下限には差し掛かっているものの、トレンドが崩れるほどには至っていません。

また2月12日の最高値以降、金利上昇が意識されて常にダウにアンダーパフォームしていたナスダックが、金曜日に金利の落ち着きと共にダウに先行して反転しています。

ダウやS&P500が続落している中での、今回の調整の主役であったナスダックの反転は、マーケットが現在の金利水準を受け入れ始めた兆しのように見えます。

FRBのパウエル議長も23日、24日の議会公聴会にて、現在のインフレや金利上昇の状況を懸念していない姿勢を示し、金融緩和を緩めることを改めて否定しました。

FRBは従来から23年頃まではFF金利をゼロ近傍で維持し、インフレ率も2%を超えることも許容するスタンスを明言しています。

ここ最近の急激な長期金利の上昇からFRBが引き締めへとスタンスを変更するのではないかと疑われていましたが、緩和継続のスタンスが改めて信用を回復し、現在の1.4%〜1.5%程度の金利水準でも今回の調整は一旦落ち着きを見せるのではないかと考えています。

とは言え、今週は3/1(月)にISM製造業景況指数、3/3(水)にISM非製造業景況指数、3/5(金)に雇用統計と米国の重要指標が目白押しであるため、それらの結果も影響してくるものと考えます。

特に今回は指標が上振れると景気回復=インフレ及び実質金利上昇と意識されているため金利上昇圧力となり、一方で下振れれば景気回復鈍化を示すことになるため、予想通りというのが株価にはフレンドリーのような気がします。

以上