【2/22-2/26週の世界のリスクと経済指標】〜金利水準受け入れの兆し〜

先週の評点:

リスク +3点(45点):良化 (基準点42点)

経済指標 +8点(59点):大幅良化 (基準点51点)

【リスク】

先週のリスクはプラス3ポイントの良化でした。

COVID-19の感染拡大は世界的に減速傾向が続くものの、米国、イタリア、フランス、ドイツなどで直近では新規感染者数の下げ止まりが見られ、再び感染者が増加に転じている傾向が見られます。

J&Jの1回接種で済むワクチンも米FDAにて緊急使用許可となり、先進国を中心にワクチン接種は着々と進んでいますが、今後ワクチン普及と共に感染者数が確実に収束していくか注意が必要です。

【経済指標】

先週の経済指標はプラス8ポイントの大幅良化となりました。

全体的に好調さを示す結果となりました。

注目すべきはドイツのIFO景況指数と米のPCEコアデフレーターです。

ドイツのIFO景況指数は予想90.5に対し92.4と、前週の製造業PMI同様、自動車や機械を中心とした製造業の中国向け輸出の好調さを表しています。

私の本業は機械販売ですが、担当している顧客も欧州自動車メーカー向け駆動モーター関連部品の注文が4月から激増(1月の6倍)している模様で、肌感覚でも回復の強さを感じています。

また、米PCEコアデフレーターは前回1.4%、予想1.4%に対し1.5%と若干のインフレ傾向を示しました。前週末から警戒されていた米長期金利(10年債利回り)の伸びを裏付けるものかどうか注目されましたが、若干強めの結果となったものの、マーケットの反応は限定的でした。

【先週の振り返りと考察】〜金利水準受け入れの兆し〜

先週は警戒されていた米長期金利が週明けからじわじわと伸び、木曜日には一時1.6%まで上昇しました。

それを嫌気し、景気回復を織り込みながら低金利や大規模な金融緩和を支えに高値圏にあった株価は大きく調整しました。

特に金利感応度の高いナスダックの下落が強く、週間で4.92%下落しました。

また2月に入って一段高となっていた日経は金曜日に昨年のコロナショック以来の1200円もの下落となりました。

一方で金曜日の米国市場では、金利は1.41%まで低下し、一時31まで伸びたVIXも27.95に落ち着いています。

それと共にこれまで金利上昇の影響を一番受け下落傾向が強かったナスダックが、ダウ/S&P500がマイナスに沈む中、0.56%の唯一のプラスで終えています。

ここでチャートから現在の状況を確認してみます。

以下は日経225CFDの日足チャートです。

1月の上昇でなかなか抜けられなかった28,930円当たりの抵抗線をサポートにして跳ね返っています。

また、昨年3月の株価の底からのトレンドラインも下回っていません。

次にダウ、S&P500の日足チャートです。

両方ともトレンドライン、また50日線ギリギリで踏み止まっています。

次にナスダック日足です。

こちらもちょうど3月からのトレンドライン上で踏み止まり、反発しています。

こう見ると先週の調整はこれまでの上昇トレンドの下限には差し掛かっているものの、トレンドが崩れるほどには至っていません。

また2月12日の最高値以降、金利上昇が意識されて常にダウにアンダーパフォームしていたナスダックが、金曜日に金利の落ち着きと共にダウに先行して反転しています。

ダウやS&P500が続落している中での、今回の調整の主役であったナスダックの反転は、マーケットが現在の金利水準を受け入れ始めた兆しのように見えます。

FRBのパウエル議長も23日、24日の議会公聴会にて、現在のインフレや金利上昇の状況を懸念していない姿勢を示し、金融緩和を緩めることを改めて否定しました。

FRBは従来から23年頃まではFF金利をゼロ近傍で維持し、インフレ率も2%を超えることも許容するスタンスを明言しています。

ここ最近の急激な長期金利の上昇からFRBが引き締めへとスタンスを変更するのではないかと疑われていましたが、緩和継続のスタンスが改めて信用を回復し、現在の1.4%〜1.5%程度の金利水準でも今回の調整は一旦落ち着きを見せるのではないかと考えています。

とは言え、今週は3/1(月)にISM製造業景況指数、3/3(水)にISM非製造業景況指数、3/5(金)に雇用統計と米国の重要指標が目白押しであるため、それらの結果も影響してくるものと考えます。

特に今回は指標が上振れると景気回復=インフレ及び実質金利上昇と意識されているため金利上昇圧力となり、一方で下振れれば景気回復鈍化を示すことになるため、予想通りというのが株価にはフレンドリーのような気がします。

以上

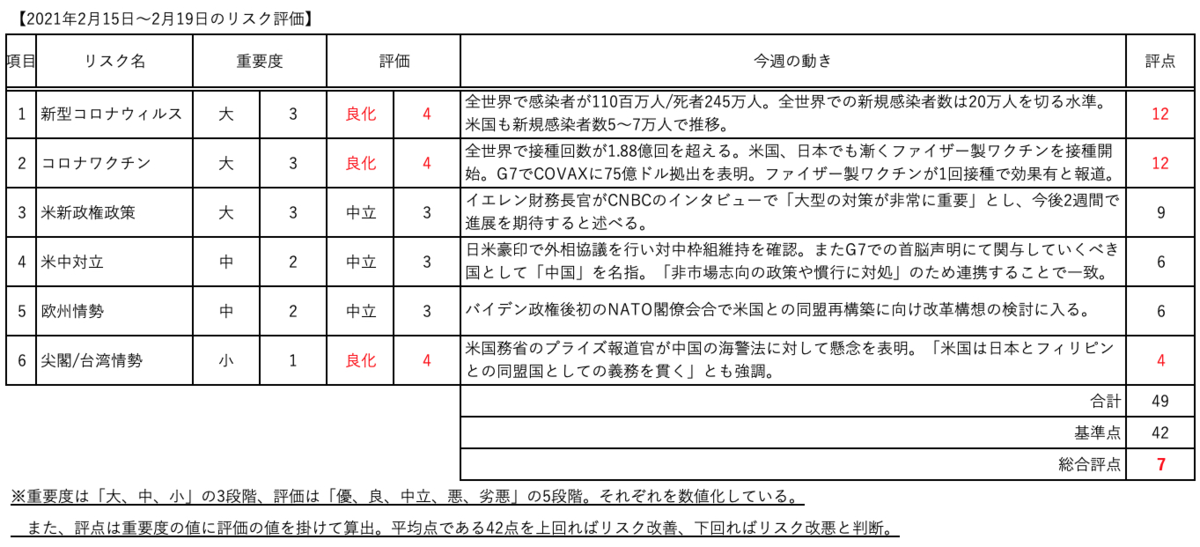

【2/15-2/19週の世界のリスクと経済指標】〜日経平均株価30,000円はバブルか〜

先週の評点:

リスク +7点(49点):良化 (基準点42点)

経済指標 +10点(133点):良化 (基準点123点)

【リスク】

先週のリスクはプラス7ポイントの良化としました。

COVID-19による全世界の新規感染者は20万人を下回り、米国でも5~7万人で推移するレベルで減少傾向が顕著になってきました。

また、ファイザー製ワクチンが1回接種で効力を発揮することや超低温下での保管が不要になるとの報道もあり、今後のワクチン接種拡大にポジティブなニュースが続きました。

政治面ではG7やミュンヘン安全保障会議の特別会合などが行われましたが、米バイデン政権は欧米の民主主義国家での強い協調体制を以て強権国家に対抗することを強調しました。

また、日本にとっては米国務省から中国の海警法改定に関して懸念が表明されると共に、同盟国として尖閣諸島の防衛義務が改めて表明されたことで中国への牽制となりました。

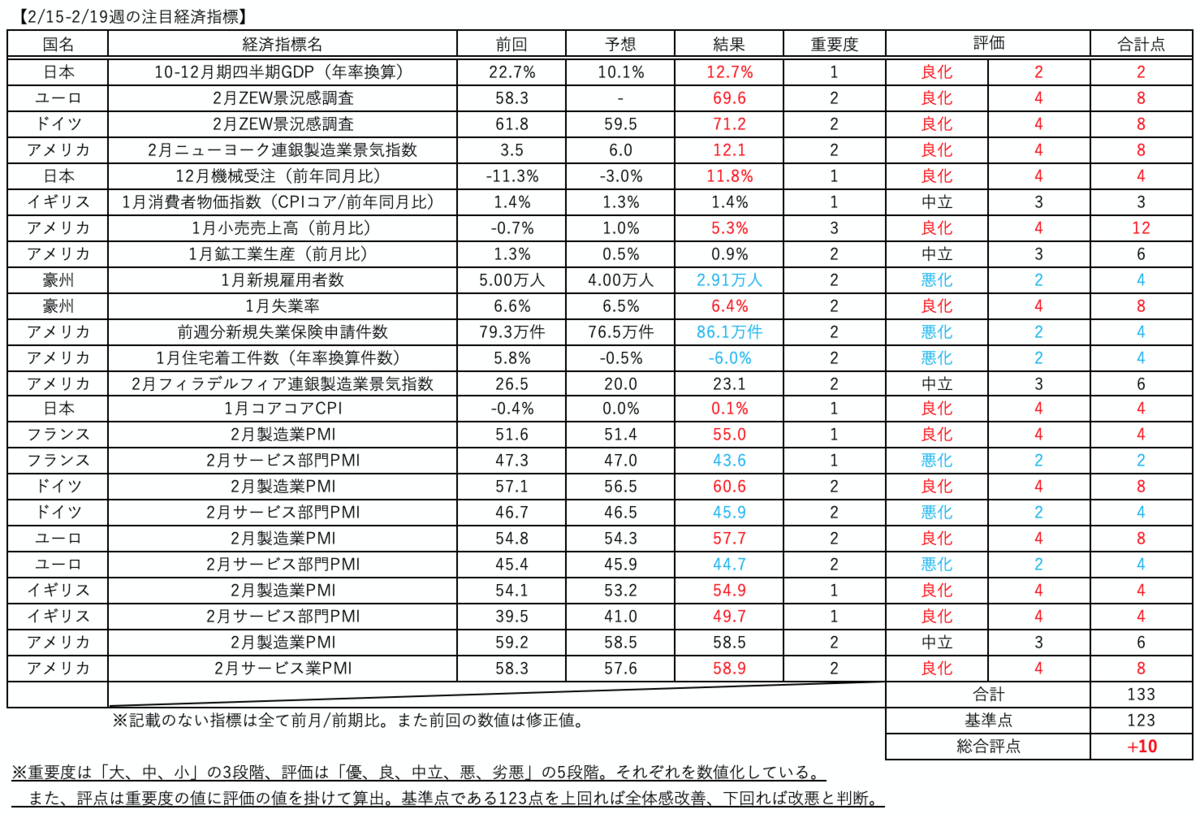

【経済指標】

先週の経済指標はプラス10ポイントの良化としました。

日本の10-12月期GDPは予想10.1%に反して12.7%と上振れ、製造業を中心とした強い景気回復が示されました。

また、米国の1月小売売上高は予想1.0%に対して5.3%と大幅な上振れを見せ、ワクチン接種拡大や追加経済対策を見込んで米国の個人消費が強く戻ってきていることを示しました。

今週はインフレ指標である2/26の米PCEデフレーターの発表と共に、ここ最近の金利上昇や小売売上高の結果を踏まえてFRB高官がどのような発言をするのか注目したいと思います。

また欧米のPMIはドイツの製造業PMIが56.5と前月からの低下が予想されていましたが、60.6と大幅に上振れし中国の景気が引き続き好調であることが示されました。

一方でサービス業PMIは全体的に低調のままで、COVID-19の感染者減少によるポジティブな影響は出てきていない印象でした。

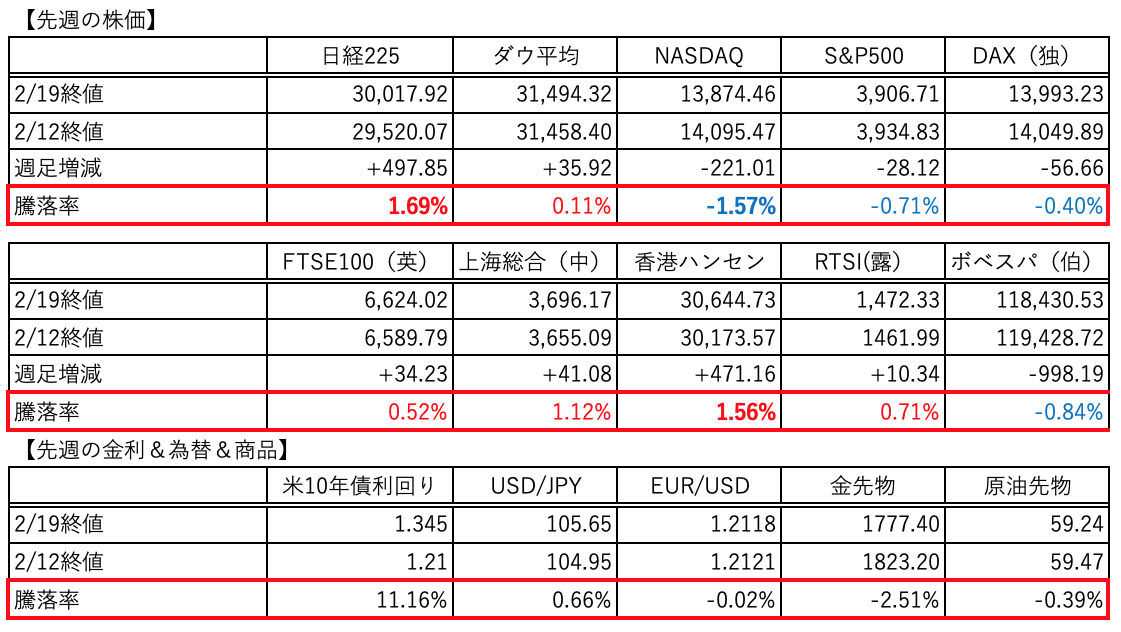

【先週の振り返りと考察】

先週も日経平均が週明けから強く上昇し、火曜日には30,700円まで一気に上昇しました。

その後は高値警戒から利確売りとなり、30,000円を巡る攻防となりました。

一方で米株はダウ平均が辛うじてプラスを維持しましたが、ナスダックは1.57%の大幅下落となりました。

COVID-19の感染が落ち着き制限緩和が進む中、大規模な追加経済対策も後押しして景気の早期回復が見込まれ、米10年債利回りが上昇しています。2/19には1.345%と約1年振りの水準まで上昇しています。

金利の上昇は株式にはネガティブとなるため、今後も急ピッチで上昇するようだと特にバリュエーションが高く金利の上昇に弱いハイテク銘柄を中心に調整が警戒されます。

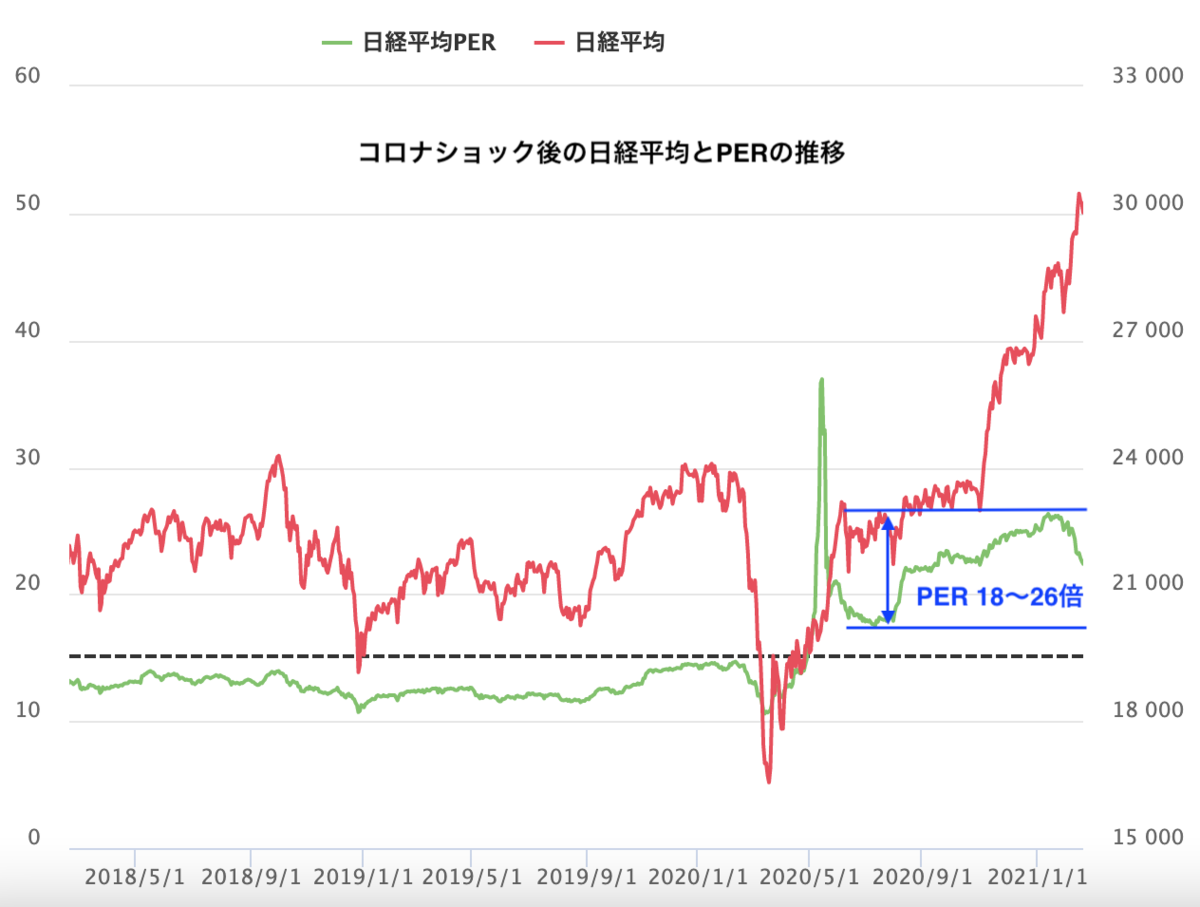

〜日経平均株価30,000円はバブルか〜

さて、ここ最近、日経平均株価が30,000円を超えたことでメディアやツイッター界隈で「バブル」や「天井」というワードをよく目にする様になりました。

実体経済の回復度合いはまばらで、ハイテク企業や製造業は順調に回復しているものの、サービス業や観光業、金融業などは苦しい状況が続いています。

しかし、各国の主要株価指数はコロナショック前を上回る回復を見せ、日経平均も節目の30,000円を超えたことに違和感を覚え、そのようなワードが増えてきているものと思われます。

2/17時点では日経平均のPERは22.39倍で、一般的な平均値とされる15倍を超えていますので「割高感」が意識されているのだと思いますが、だからと言って単純にこれから暴落が起きるのかというと、私はそうではないと思います。

なぜなら、現在は金融相場だからです。

ここでコロナショックから現在の日経平均とPERの推移を見てみます。

2月末からコロナショックで株価が急落しましたが、FRBのゼロ金利政策及び無限QE発表後に日経平均株価は反転し、PERも一時的に36.6倍まで急上昇しました。

その後PERは落ち着きを見せ、7月以降は約18倍〜26倍の間で推移し、足元は22.39倍となっています。

次にリーマンショック時の日経平均とPERの動きを見てみます。

2008年9月15日にリーマンブラザーズが破綻し、アメリカを中心に世界の金融が大混乱に陥りましたが、2008年12月にFRBがFF rateを現在と同じ0.00%-0.25%の水準に下げました。

それ以降株価も底を打って上昇し、それと同時にPERも一時285倍まで上昇しますが、その後は落ち着き約1年近くPERは30~43倍の間で推移しました。

※2010年4月からはギリシャ危機、その後東日本大震災へと続き、別の要素で株価は順調に回復しませんでした。

ここからわかることは、リーマンショック後の回復時にも今回同様の高いPERが続く時期があったと言うことです。

それもそのはずで、金融相場の入り口ではゼロ金利政策により株式市場に資金が戻りますが、一度止まった実体経済はすぐには戻りません。

そのため当分の間、低いEPSに対して相対的に高い株価で推移することは当然で、必然的にPERは高くなります。

従って現在のようなPER水準を、平時の日経平均のPER水準である15倍と比較し「割高」と判断すること自体が意味のないことだと思います。

加えて、今回のコロナショックは、COVID-19によって実体経済は一時止まりましたが、金融システム自体は痛むことは避けられた上、新たに巣ごもり需要を生みました。

そのため業績が変わらない、もしくは業績を伸ばす企業が多く存在しています。

金融緩和で先行して回復する株価に加えて、今回は早期に業績を伸ばし回復している企業が多くあるためブーストアップされていると考えられます。

もちろん、早期の景気回復期待からアメリカの10年債利回りが上昇していることは気がかりで、それにより金融緩和の効力が薄れていく心配はあります。

また、以前永江さんが考察されていたように、金融相場が終わった後に来るはずの、業績相場で伸びる分をも株価に織り込んでしまっており業績相場が短期に終わる可能性もあります。

しかし、現在はまだ金融相場であり、足元の短期的な調整は予想していますが、「バブルが弾ける」と表現されるような急落が起こる可能性は低く、実体経済の回復と共に当面株価は上値を追っていくと思います。

従って引き続き長期投資のポートフォリオは強気を継続です。

以上

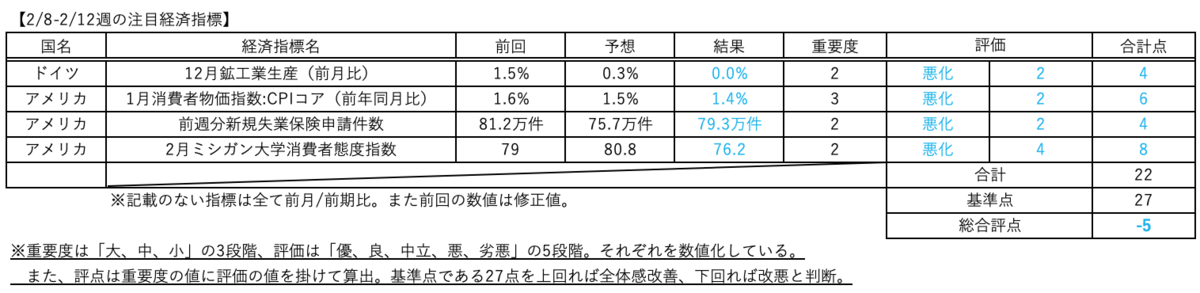

【2/8-2/12週の世界のリスクと経済指標】〜業績好調による日経平均のPERの低下〜

先週の評点:

リスク +4点(46点):良化 (基準点42点)

経済指標 -5点(22点):大幅悪化 (基準点27点)

【リスク】

先週のリスクはプラス4ポイントの良化としました。

一番大きなトピックはCOVID-19に関する内容でしょう。

猛威を奮っていたCOVID-19の感染拡大が世界的にピークを超えつつあります。各国での経済活動制限の結果なのか、季節性のものか、ワクチン普及に因るものなのかわかりませんが、世界的な感染者数もピークの2割以下に落ち着いてきました。

最大の感染国の米国でも昨年11月初旬以来の新規感染者数10万人以下となりました。

ワクチン接種も遅れが指摘されるものの、確実に接種者は増加し全世界で1.5億人が1回目の接種を終えています。日本でもファイザー製ワクチンが承認の見込みで早ければ2/17辺りから医療従事者への接種かが開始されます。

一方でEUではロシアの反体制指導者ナワリヌイ氏の収監を巡り、ロシアに対して経済制裁を検討していますが、それに対してロシアのラブロフ外相が「EUとの関係を断つ用意がある」と言明しました。また「戦争に備える必要がある」とし、EUとロシアの対立関係が激化してきそうな雰囲気です。

また、イタリアの首相に前ECB総裁のドラギ氏が就任することが決まり、EUとしての協調体制にはプラスに働きそうです。

【経済指標】

先週の経済指標はマイナス5ポイントの大幅悪化としました。

アメリカの1月CPIコア指数は1.5%の上昇が予想されていましたが、1.4%の結果となり国民の消費活動が活性化せず、なかなかインフレには結びついていないことが示されました。

金融緩和の継続や強い財政政策を後押しすることとなりそうです。

次週は欧米のPMIの発表がありますが、ワクチン接種の拡大に伴ってCOVID-19の感染拡大が落ち着きを見せてきており、それらがどのように反映されるか注目したいと思います。

【先週の振り返りと考察】~業績好調による日経平均のPERの低下~

先週も主要各国の株価指数は上昇しました。

特に日経225が欧米株に比べて2.57%と大きく上昇しました。

前週からの米国の大規模追加経済対策の早期成立への期待感に加えて、3Q決算での日本企業の業績回復が堅調に続いているとの観測から、月曜日からあっさりに29,000円の節目を抜く急騰を見せました。

前週末時点でソニー、任天堂、パナソニック、ホンダ、デンソーなどの大手電機、自動車関連企業などでの決算が発表され上方修正が相次いでいましたが、それらを好感した海外投資家の資金が流入してきたと見られています。

日経新聞によると、12日までに決算発表した上場企業1529社のうち、33%にあたる512社で上方修正、修正幅は2.9兆円、一方下方修正した企業は7%の104社で修正幅は4000億円弱と伝えられています。

これは昨年夏頃を境に中国、米国を中心に実体経済が急激に動き出し、景気敏感である日本企業の業績回復に寄与してきたことを表しています。

昨年11月から続く株価上昇に伴って日経平均のPERも大幅に上昇し、一時は1月14日には26.33と高い数値を示していました。

しかし、株価は29000円を超えてバブル後最高値を更新しつつも、足元の業績回復により日本企業のEPSが大幅上昇した事により、日経平均のPERは2月12日には23.29まで急低下しています。

一方で米国S&P500のPER推移は4Q決算発表が進む足元でもPERは上昇を続け、2月12日時点でも40.06と高水準を維持して上昇し続けています。

このことからも、もともと米国株に対して割安と言われてきた日本株に業績回復の「実」が伴いEPSが上昇してきたため、米国株対比で更に割安感がより増したことが言えると思います。

マーケットは全体的にバブル感が高まっていますが、サービス業を中心とした雇用の回復が遅れており、今後も金融緩和と財政政策を行わざるを得ない状況を考えると、現在のマーケットのリスク選好傾向は続くと思われます。

2月12日時点での日経平均のEPSは1,267.50円であり、これを1月14日のPERである26.33倍水準で考えると33,000円あたりまでは許容範囲であると考えます。

私の本業で従事する日本の製造業に対する設備販売ではまだ大きな回復は見られず、実感としては決算で見られたような大手企業の業績回復ほどの恩恵は感じられません。

4-6月期における急減産の影響で積極的な設備投資に打って出るには時期尚早でもう少し実体経済の回復を確認してから、という雰囲気です。

しかし、来年度から、徐々に上流から下流に流れるように回復が拡大してくると思われます。

私の長期投資のポートフォリオでも日経平均インデックスを再度11月半ばに組入れましたが、現時点で18%強の含み益を得られています。

改めて景気敏感株としての景気回復局面における日本株式の強さを認識しています。

そして本業も含めて今後も日本企業業績及び日本株式が順調に回復してくることを期待しています。

以上

【2/1-2/5週の世界のリスクと経済指標】~中国海警局の武装化を巡る尖閣、台湾危機の予兆~

先週の評点:

リスク +3点(45点):良化 (基準点42点)

経済指標 -3点(102点):小幅悪化 (基準点103点)

【リスク】

※リスクの項目から「香港情勢」を外し、「尖閣/台湾情勢」を追加しました。

先週はプラス3ポイントの良化としました。

COVID-19の新規感染者は明確にピークを超えてきており、米国では一時30万人を超えていた新規感染者数は足元では13万人に減少しています。

変異種が猛威を振るった英国でもピークの30%以下の感染者数まで減少しています。

ロックダウンの効果とワクチン接種の効果が徐々に現れ始めていることが伺えます。

また、米バイデン政権が掲げる1.9兆ドルに及ぶ追加経済対策は、その規模に対して共和党の反対にあっていましたが、民主党が単独過半数で可決できる財政調整措置をとることに踏み切りました。

これで大規模な経済対策が成立する期待が高まりました。

一方で先週は中国が海警法を施行し、海警局にて武器の使用が認められることとなりました。これにより尖閣諸島を巡って中国側の姿勢が強まることとなりました。

これが影響してか、米国が新政権発足後初となる「航行の自由作戦」を実施し、米国艦船が台湾海峡と南シナ海を航行しけん制しました。

また、ミャンマーで軍部によるクーデターが起こり、民主派政権が打倒され再び軍部が政権を握ることとなりました。ミャンマー自体の経済的な影響は大きくないですが、民主政権が強権的に軍部に打倒されたという事実が、民主主義の弱体化をより強く印象付けることとなりました。

【経済指標】

先週はマイナス3ポイントの悪化としました。

中国の財新製造業、サービス部門PMIは両方とも悪化を示し、これまで好調に回復してきた中国の勢いに一旦の落ち着きを示しました。

また、米国のISM景況指数、雇用統計の重要指標がありましたが、こちらもまちまちでした。

ISM製造業景況指数は予想に対して低下、非製造業景況指数は予想、前回値に対して上昇を見せました。

雇用統計は非農業部門雇用者数変化は予想5万人に対して4.9万人とほぼ中立でした。

株価ほど米国の回復を強く示す指標にはなっておらず、引き続きFRB、政府の強い支援を正当化する結果となりました。

【先週の振り返りと考察】

先週の株価指数は軒並み大幅上昇となりました。

前週は米国の個人投資家による低位株の買い上げで市場が混乱し株価は大幅に下落しましたが、今週に入りそれも落ち着きを取り戻しました。

米国の追加経済対策を巡って与党民主党が単独過半数で1.9兆ドルの対策案を可決する方向となり、その期待感から金利が一時1.16%まで上昇しながら、株価も上昇を続けました。

結局先週の大幅下落を取り戻し、米S&P500、ナスダックは最高値を更新しました。

原油先物も57ドル台をつけ、昨年2月のコロナショック開始前の水準を取り戻しました。

先週の混乱が長引くかと思っていましたが、予想外に早く落ち着いた印象です。

日米共にハイテク分野、製造業を中心に好調な決算と共に米経済対策期待で市場に再び楽観が戻ってきたような気がします。

~中国海警局の武装化を巡る尖閣、台湾危機の予兆~

さて、先週は中国が周辺海域で活動する海警局の権限強化を定めた海警法を施行しました。

領海などに入った外国船が命令に従わない場合、いわゆる警察機関である海警局に軍部同様に武器の使用を認めるとしています。

これにより、尖閣諸島海域において日本の海上保安庁の巡視船や漁船が、中国海警局の船舶によって武力で排除される可能性が高まってきました。

この法律の施行は東シナ海、南シナ海の領域において非常に重要な意味を持っています。

尖閣諸島は日本にとっては重要な領地でありますが、一方で中国にとっても台湾侵攻に向けた重要な拠点と考えられています。

上図の通り、中国が台湾侵攻を実行しようとした場合、大陸側より正面から攻める部隊のみならず両翼から攻める部隊が必要になると考えられます。

台湾南方海域は中国の主張に従うと自らの領海であるため利用できますが、北方海域は尖閣諸島の海域に当たり、日本の領海です。この海域を日本が抑えている限りは中国は自由に航行できません。

従って、中国が台湾侵攻を考えた場合、まずは尖閣諸島を自国領地として実効支配し日本を追い出す必要があると考えます。

今回の海警局の武器使用許可により、中国はこれまでよりも強い姿勢で日本の海上保安庁に対抗でき、実際の武力行為とは行かないまでも威嚇することによって、武器を持たない海上保安庁はこの海域からの一時撤退を余儀なくされると考えられます。

軍隊ではないためあくまでも警備の一環と主張しつつ、尖閣諸島からの日本の支配力を後退させてその隙に支配下に置いて既成事実を作り、そこを拠点に台湾に侵攻を目論む可能性が高いと思われます。

バイデン政権が発足してから、政府高官により尖閣に日米安保が適用されるとの方針が明確に示されています。また、ドイツが日本に艦船派遣方針を出したり、日英2プラス2会談にて英空母をアジアに派遣し共同訓練を行う方針となったりと、日本と欧州との連携も相次いでいます。

これらは欧米諸国の対中政策の一環ではありますが、何よりも中国の台湾侵攻を恐れ牽制するものであると考えます。

ここ数週間で台湾への半導体生産の過剰な集中から自動車生産などが滞り始め、日独米政府が台湾政府に対して半導体の増産を要請するほどTSMCを中心とした台湾メーカーへの依存が伝えられています。

現在はすべての先端技術に半導体を必要とする時代であり、半導体の供給が滞るとすべての産業が滞ります。

台湾が有事となり、台湾を中国に押さえられると日欧米諸国はスマホから武器に至るまで重要な製品である半導体を握られることなります。

もともと中国にとって台湾は太平洋に進出するための地政学的に重要な拠点でありますが、それに加えて半導体集積地として他国に対する経済、安全保障の面からも、台湾を手中に入れることの重要性が増しています。

仮に今回の海警法施行によって中国が尖閣諸島に対して何らかの強い干渉があった場合、そこから台湾侵攻が連想され、マーケットに対しての影響も大きなものとなることが予想されます。

そういう意味で非常に重要な中国政府の政策転換だと考えます。

この中国海警局の動きも注意深くウォッチしていきたいと思います。

以上

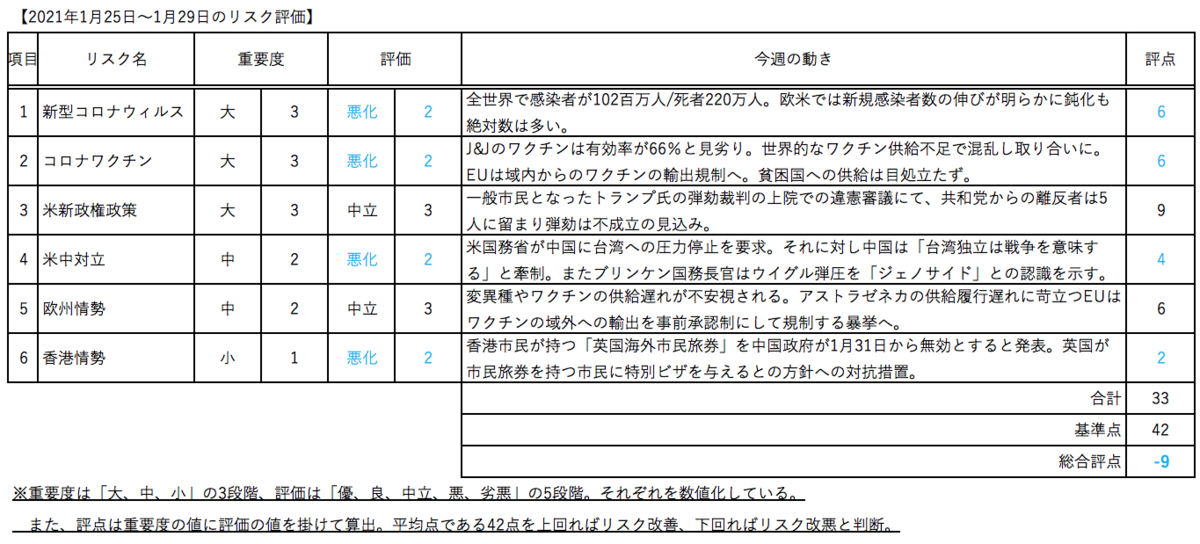

【1/25-1/29週の世界のリスクと経済指標】~株式市場へと形を変えて噴出する格差への不満~

先週の評点:

リスク -9点(33点):大幅悪化 (基準点42点)

経済指標 +4点(76点):小幅良化 (基準点72点)

【リスク】

先週はマイナス9ポイントの大幅悪化としました。

COVID-19の新規感染者数は、欧米では明らかにピークを超えつつありますがついに1億人を超えました。

一方で世界的なワクチン需要に対して供給が追いつかず、混乱が広がっています。

EUはアストラゼネカからの供給量が契約より遅れることを激しく非難しました。そして今後EU域内からのワクチンの輸出には事前承認が必要となる規制をかけることを発表しました。富裕国のみがあからさまにワクチンを独占しようとする状態を露わにしたことによりモラルを問われると共に中国、ロシアが新興国へのワクチン外交でより関係を深める機会を与えています。

また、米新政権の閣僚が承認されるにつれて徐々に中国への強硬姿勢が示されるようになりました。台湾を巡っては前政権の流れを引き継ぐ姿勢を示し、ウイグル弾圧問題も改めて「ジェノサイド」との認識を示しました。

それに対し中国も反発の姿勢を見せています。

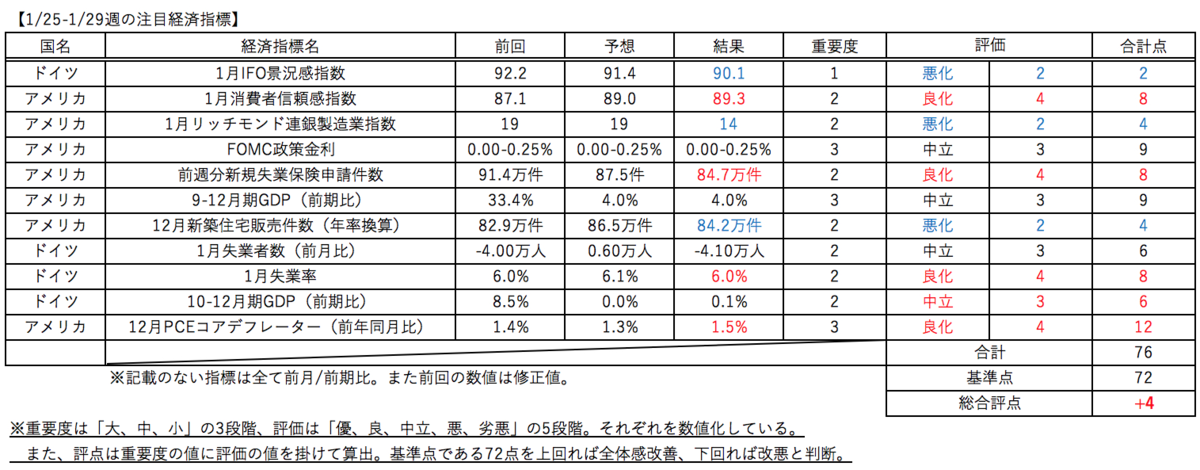

【経済指標】

先週はプラス4ポイントの小幅良化としました。

米FOMCでは足元では業績が好調な企業も目立ちますが、政策金利は据え置き、債券買い入れの緩和政策も現状維持を示しました。また改めてテーパリングの議論は時期尚早との認識を示しました。

米10-12月期GDPは前回値より大幅減となるも予想通りで4.0%成長となりました。

米国のインフレ指標として重要なPCEコアデフレーターは1.5%となり、若干の物価上昇を示しました。

【先週の振り返りと考察】~株式市場へと形を変えて噴出する格差への不満~

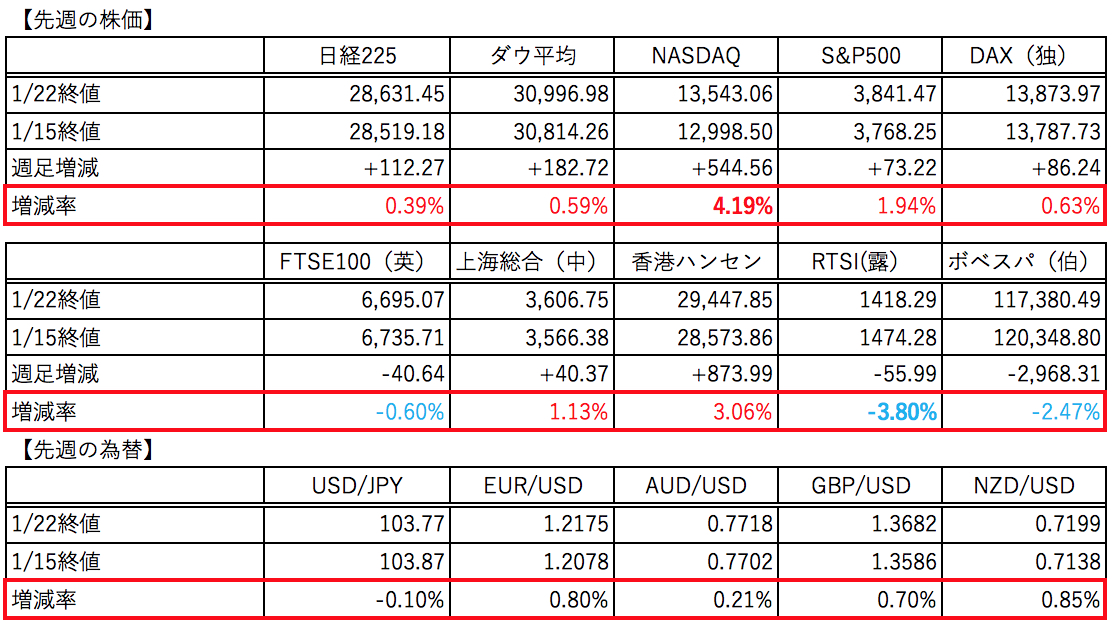

先週は米大型ハイテク株の決算で好決算が続くも上値が重く、世界的に株価指数が大幅に下落することになりました。

その大きな原因となったのはゲームストップに代表される低位株に対する個人投資家の集団的で投機的な買い上げと、空売りしていたヘッジファンドの踏み上げによる急騰と急落の乱高下でした。

元々最高値を更新し続け高値圏にあった各国の株価ですが、その投機的な動きはバブルを彷彿させ投資家の不安を煽り下げ幅を加速しました。

この投機的な動きの中心にいたのはredditというSNSに集まった投資初心者を中心としたロビンフッダーと呼ばれる個人投資家ですが、米国にある様々な問題を浮き彫りにしました。

一つ目は政治の世界でも大きな潮流となっている格差による分断、二つ目はコロナ禍体側の金融政策や財政政策によるカネ余り、三つ目はSNSによる集団行動への影響力の加速です。

今回の買い上げは、カネ余りと投資アプリで武器を得た一般庶民がSNSというリーダーを得て、豊富な資金力で莫大な利益を稼き庶民の敵であるエスタブリッシュメント(既得権益層)に対して行なっている挑戦行為であると解釈できます。

根底にあるのは自らの現在の環境に不満を持ちながら、相対するエスタブリッシュメントに対して敵対心を持ち、それらを逆転できる可能性を求めて行動する人々の存在だと思います。

これまでは主に政治の世界で見られた存在で、ポピュリストを名乗ったトランプ大統領によって率いられてきました。

しかし、大統領選挙でトランプ大統領が敗北し、自らの環境を変えてくれることが叶わなくなったストレスが、今度は形を変えて株式市場に流れ込んできたのだと考えられます。

そしてまた、ロビンフッドなどオンライン証券が講じた取引制限に関して、民主党オカシオコルテス下院議員、共和党クルーズ上院議員が「容認できない」と個人投資家側を擁護する動きを見せています。

両氏は民主党、共和党を代表するポピュリストであり、その彼らが庶民である個人投資家に接近してきているのも気になります。

この流れを見る限り、米国の格差の下方にいる人々の不満は収まらず、今後も形を変えながらSNSの導きにより突如として噴出し続けるのではないかと思います。

やはり分断の溝は深く、その修復にはベーシックインカム制度などより大胆な富の再分配に踏み切らないと解決に向かわない深い問題だと感じます。

今週は個人投資家の投機の流れをどう規制するかに注目されますが、強すぎる規制は株式市場自体のムードを締め付けることとなり、当面好材料が見当たらない中ではさらなる株価の調整を引き起こす可能性が高いと思われます。

以上

【1/18-1/22週の世界のリスクと経済指標】〜中央銀行当局の楽観への変化〜

先週の評点:

リスク 0点(42点):中立 (基準点42点)

経済指標 +1点(124点):小幅良化 (基準点123点)

【リスク】

先週は予想された反対派の乱入などはなく、スムーズに米大統領就任式が行われ、バイデン新政権が誕生しました。

バイデン大統領は国民に結束を呼びかけ、更に早速パリ協定への復帰やWHOからの脱退の撤回、マスクの着用の義務化などのトランプ政権からの政策を転換示しました。

一方でCOVID-19は引き続き拡大しましたが、欧米では新規感染者数の伸びがやや鈍化してきました。

プラスマイナスゼロの中立としました。

【経済指標】

先週の経済指標はプラス1ポイントの小幅良化となりました。

中国10−12月期GDPは予想6.1%に対して6.5%と好調を示し、中国は2020年に唯一プラス成長した国となりました。

また欧州各国のPMIはロックダウンの影響で概ね前月より悪化となりました。

中国景気を反映しやすいドイツの製造業PMIも高い水準にありながらも低下を示したことがやや気掛かりです。半導体の不足からの自動車の生産調整の影響かも知れません。

一方で米国のMarkit社PMIは製造業、サービス業共に上振れとなり、活動制限中でも好調を維持しました。

カナダ、日本、EUの政策金利発表がありましたがサプライズはなく現状の金利維持となりました。

【株価と為替】

先週の株価は金利の上昇の落ち着きと、ネットフリックスの好決算から大型巣篭もり銘柄に期待が集まりナスダックが4%の上昇を見せました。

今週はマイクロソフト、アップル、FB、キャタピラー、JNJなど米国大手企業決算が本格化するため、決算結果によって大きく動いてくると予想されます。ハードルが高くなっている大型ハイテク企業決算に注目です。

また、香港ハンセンは中国本土から大量の投資資金が流入し、一時30,000にタッチし3%上昇しました。

一方で米国での原油在庫量の増加から原油先物価格が下落したことに釣られてか、ロシアRTS指数、ボベスパ指数は大幅に下落となりました。

為替はドル安傾向となりました。

イエレン次期財務長官が為替介入を行わない方針を示し、公聴会にて大規模な経済対策の必要性を訴えたことから金利が低下しドル安傾向となりました。

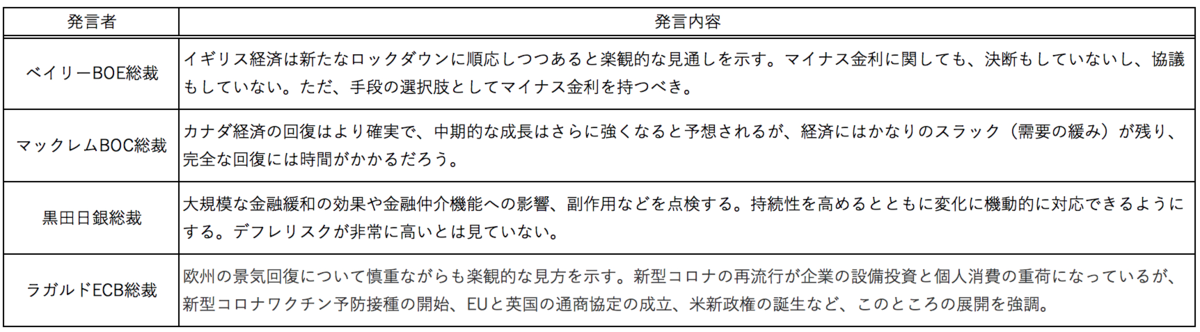

【先週の振り返りと考察】~中央銀行当局の楽観への変化~

さて、先週は先進国におけるBOE、ECB、BOC、日銀の中央銀行総裁の会見が相次ぎました。

以下は各中央銀行総裁の発言です。

現在欧州、カナダ、日本においては年末からのCOVID-19感染者が激増に対し、欧州では各国で都市部のロックダウンや緊急事態宣言を行っており、主に飲食店や旅行業などのサービス業を中心に経済が冷え込んでいる状況です。

一方、巣篭もり需要やいち早く回復した強い中国経済の影響でハイテク企業や半導体や自動車などの製造業は回復し、金融政策、財政政策の下支えによりそれらの株価も過熱感が意識されています。

つまり冷え込んでいる分野と過熱感のある分野とが共存している状況です。

また、ワクチン接種が開始されたことにより、経済が正常な状態に戻ることが期待され始めています。

それを反映してか、会見前に発表された各国政策金利も全てサプライズなく据え置きで、足元の各国経済はロックダウン等によりサービス業が冷え込んでいることに慎重さを見せながらも、過熱感も意識され中央銀行総裁の発言にも楽観的な見方がなされるようになっています。

米国でも1月上旬からFRB高官から金融緩和を徐々に収束させていく「テーパリング」に関する発言が続き、1/14にパウエル議長が「今は出口戦略について話す時ではない」と火消しを行ったように、各国金融当局の意識が徐々に変化しつつあるように感じます。

雇用状況やインフレ率などの指標は停滞を示し続ける中で金融緩和を収束させていくことはできなものの、製造業やハイテク企業の企業業績や株価は順調であり、更にアクセルを踏み込んで緩和に動く状況ではない、と言う雰囲気でしょうか。

そしてに金融緩和の副作用を検証しながら、過熱感に対する緩和の縮小を意識し始めているように感じます。

1/21に発表された日本の12月コアCPIは前月より悪化し-1.0%となっていますが、黒田日銀総裁は「原油価格変動の影響やGoTo(トラベル)の影響など一時的要因がかなりあり、それを除くと依然として小幅ながらプラスだ」と示し、デフレの進行の可能性を否定しています。

またブルームバーグのエコノミストへの調査によれば、40人中88%が次のFRBの動きは債券購入プログラムを巡る連邦準備制度の次の動きは購入のペース加速ではなく、テーパリング(段階的縮小)だと回答した模様です。

https://www.bloomberg.co.jp/news/articles/2021-01-22/QNBUCBDWX2PS01

冷え込みと過熱感が共存する中で、中央銀行当局の舵取りが難しくなってきていますが、この「楽観」に傾き始めた雰囲気がこれからどのように醸成され、実際に政策に反映されていくのか引き続き注意深く観察していきたいと思います。

以上

【1/11-1/15週の世界のリスクと経済指標】〜堅調な米製造業と、弱いサービス業〜

先週の評点:

リスク 0点(42点):中立 (基準点42点)

経済指標 +1点(55点):小幅良化 (基準点54点)

【リスク】

先週はプラスマイナスゼロの中立としました。

COVID-19は変異種により急拡大し、累計感染者が1億人の大台超えが間近に見えてきました。

一方で各国でワクチン接種が開始され、中でもイスラエルは既に人口の2割が投与され、接種から2週間でワクチンの効果が上がることも報告されています。

前週に大きな騒乱となった米政権移行ですが、バイデン次期大統領は就任に先立ち第一弾として1.9兆ドル規模の追加経済対策案を発表しました。年末に合意された経済対策にさらに積み増しする内容で、1400ドルの個人給付金が含まれます。

また2月を目処にインフラ投資などを主とした第二弾の対策も議会で発表する予定としています。

欧州では、ドイツ与党の党首選が行われ、メルケル氏に近い中道右派のラシェット氏が当選しました。選挙前には反メルケルで保守派のメルツ氏の優勢が伝えられましたが、支持率の高かったメルケル路線継続が選択されました。

ラシェット氏を中心に9月の連邦議会選挙にて首相の座を争うこととなります。

【経済指標】

先週はプラス1ポイントの小幅良化としました。

先週の米国指標は鉱工業生産指数は1.6%と良化を示すも、CPIコア指数は変わらず、小売売上高はCOVID-19の拡大を背景に消費行動が萎み、年末商戦が低調に推移したことを示しました。

一方で中国のCPIは前月のマイナス0.5からプラス0.2へと改善、貿易収支も上振れ、引き続き中国経済の好調さを示しました。

【先週の振り返りと考察】

先週の株式相場は中国本土からの資金の流入を背景に香港ハンセンが大幅に伸長しました。

また、米追加経済対策からの景気敏感株の回復期待で日本株式に資金が流入し、一時は29,000円に到達寸前まで伸びました。

一方で米国株式は前週に追加経済対策期待で上昇した分を、バイデン氏の追加経済対策発表で戻した展開となりました。

~堅調な米製造業と、弱いサービス業~

先週の前週分新規失業保険申請件数は、予想78万件に対して96.5万件と大幅に悪化しました。

これは11月から再び急速にCOVID-19が拡大されたことによる活動制限の影響で、主にレストランなどのサービス業での雇用の悪化が現れてきているものと思われます。

1月8日に発表された雇用統計でもマイナス14万人と8カ月ぶりにマイナスに転じました。

一方で1/5のISM製造業の指標でも60.7と強い数値を叩き出した様に好調を示しています。

1/8の2020年12月の雇用統計の内訳を見ても、娯楽・宿泊部門がマイナス49.8万人と沈む中、製造業は+3.8万人と堅調に回復を見せています。

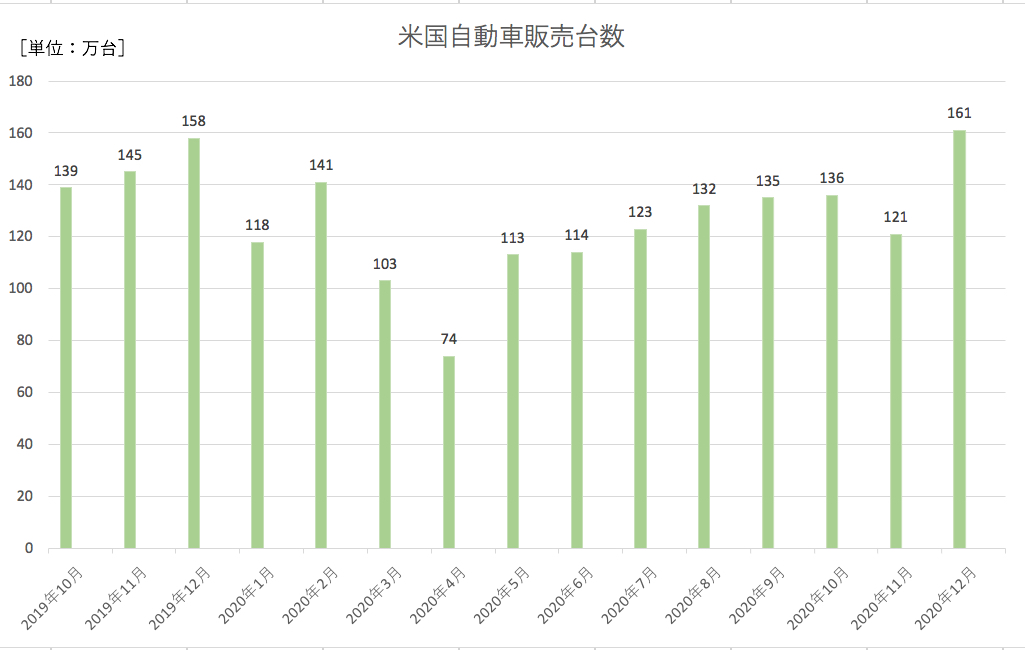

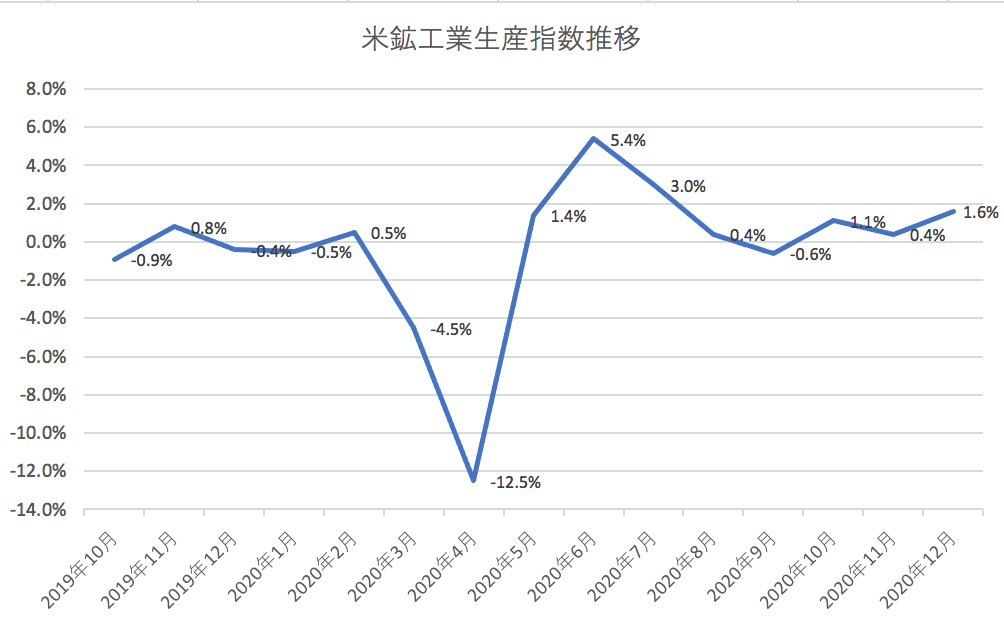

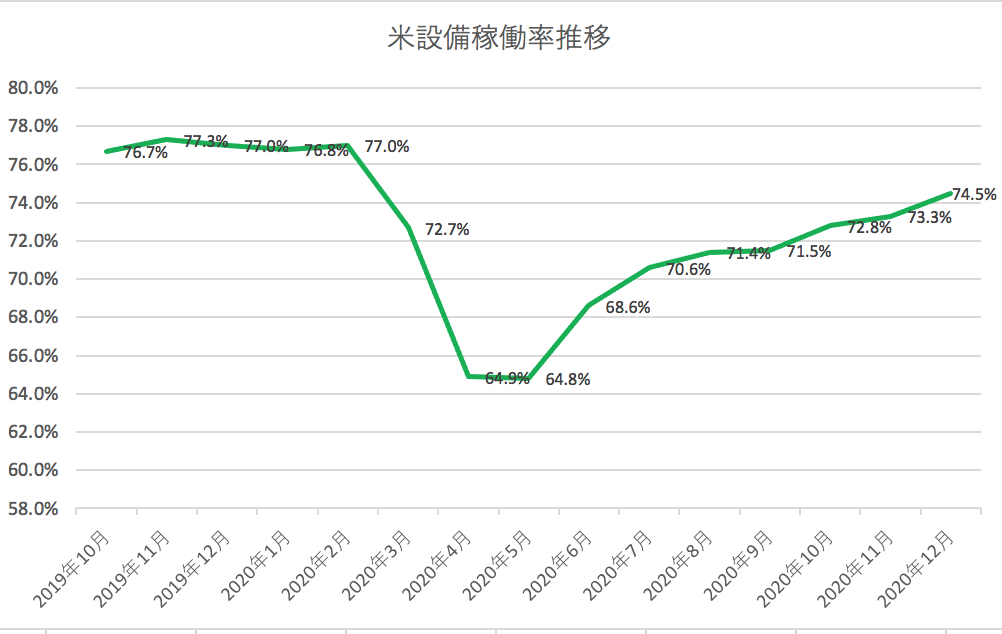

以下は米国の自動車販売台数、鉱工業生産指数、設備稼働率の推移です。

自動車販売台数は、4月を底に順調に右肩上がりで回復し、11月は営業日が少なかったことで減少していますが、12月は前年の158万台を超す161万台となっています。

鉱工業生産指数は、6月、7月の数値が異常ですが、それ以降は順調に推移しています。

設備稼働率は、設備投資が活発化すると言われている80%は超えていませんが、コロナショック前の水準近くで順調に回復してきています。

また、私の本業の機械販売の分野でも、弊社の米国拠点で、とある工作機械の総販売代理店をしていますが、1Q(4-6月期)は沈んだものの2Q(7-9月期)に大きく回復し、結局上半期は昨年度比で落ち込むことなく同水準の売上高となっています。

特に自動車、軍需、住宅(空調関連)向けが好調となっており、3Qも2Qほどの勢いはないものの好調を維持しているものと思われます。

つまり、足元のCOVID-19の拡大からの活動制限によりサービス業は苦しい状況にあるものの、製造業においては生産、雇用共に順調に回復してきていることが伺えます。

COVID-19の拡大はまだ収束傾向にもありませんが、ワクチンが開発・接種開始されているため、今後はその拡がりを待って収束が見えてくるものと思います。

主にサービス業に従事する経済的に厳しい状況にある人々には、先週バイデン次期大統領により1.9兆ドルにも及ぶ大規模な追加経済対策の発表があったように、財政政策に積極的な民主党政権が支援していきます。

そして何よりFRBは、先週金融緩和のテーパリングについて「今はその時ではない」と否定し、失業率が目安である4.1%に戻るまで引き続き強い支援を行っていく方針を明言しています。

これらのことから、既に製造業の部分においては回復傾向が顕著でありながらも、財政、金融の両面から最大限の支援が当面継続されるため、それを後ろ盾として製造業を中心に順調に回復するものと考えます。

一方で大きなイベントが終わり、マーケットは既にそれらを織り込んでいるため、今後はペースを落としながらゆっくりと金融相場→業績相場に移行していくと思われます。

今後最も注意すべきは、業績相場に合わせていつか行われるFRBによる利上げと、そこから誘導される10年債利回りの動きです。

FRBは2023年までのゼロ金利を明言しているので少し先の展開となりますが、日々発せられる金融政策に関するニュースと、それに対するマーケットの反応をつぶさに監視し、「金利のピークは株価のピーク」の格言の下、次の金利と株価のピークを探る作業を粛々と行っていきたいと思います。

以上