【2/15-2/19週の世界のリスクと経済指標】〜日経平均株価30,000円はバブルか〜

先週の評点:

リスク +7点(49点):良化 (基準点42点)

経済指標 +10点(133点):良化 (基準点123点)

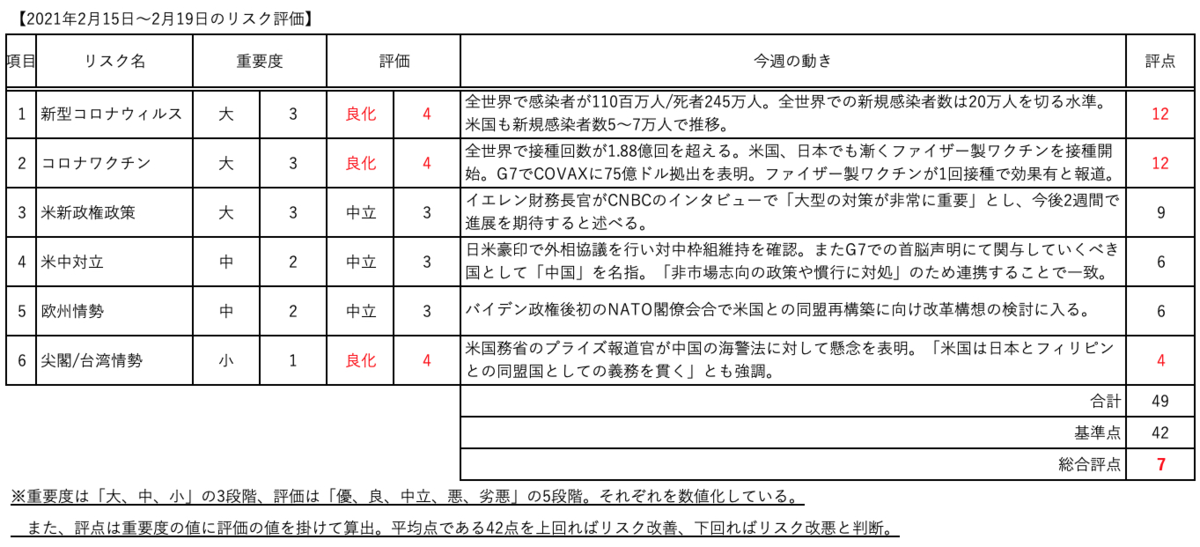

【リスク】

先週のリスクはプラス7ポイントの良化としました。

COVID-19による全世界の新規感染者は20万人を下回り、米国でも5~7万人で推移するレベルで減少傾向が顕著になってきました。

また、ファイザー製ワクチンが1回接種で効力を発揮することや超低温下での保管が不要になるとの報道もあり、今後のワクチン接種拡大にポジティブなニュースが続きました。

政治面ではG7やミュンヘン安全保障会議の特別会合などが行われましたが、米バイデン政権は欧米の民主主義国家での強い協調体制を以て強権国家に対抗することを強調しました。

また、日本にとっては米国務省から中国の海警法改定に関して懸念が表明されると共に、同盟国として尖閣諸島の防衛義務が改めて表明されたことで中国への牽制となりました。

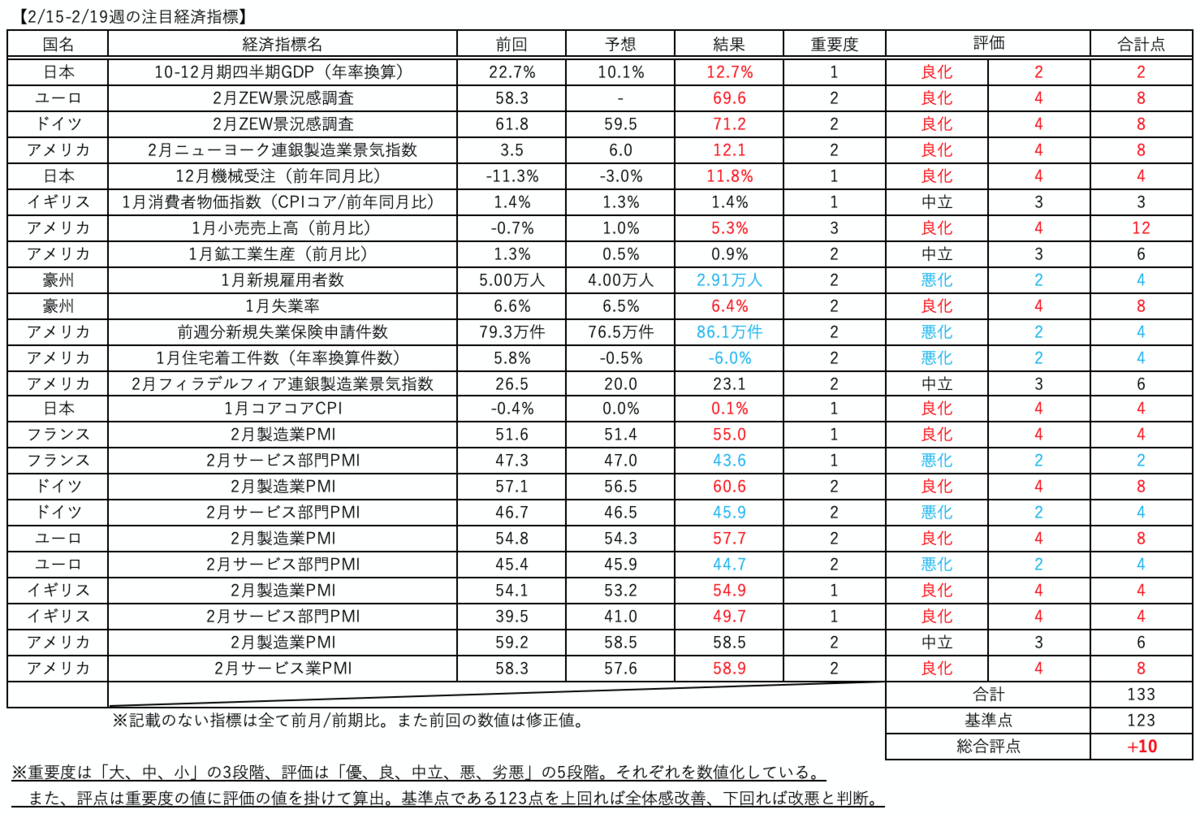

【経済指標】

先週の経済指標はプラス10ポイントの良化としました。

日本の10-12月期GDPは予想10.1%に反して12.7%と上振れ、製造業を中心とした強い景気回復が示されました。

また、米国の1月小売売上高は予想1.0%に対して5.3%と大幅な上振れを見せ、ワクチン接種拡大や追加経済対策を見込んで米国の個人消費が強く戻ってきていることを示しました。

今週はインフレ指標である2/26の米PCEデフレーターの発表と共に、ここ最近の金利上昇や小売売上高の結果を踏まえてFRB高官がどのような発言をするのか注目したいと思います。

また欧米のPMIはドイツの製造業PMIが56.5と前月からの低下が予想されていましたが、60.6と大幅に上振れし中国の景気が引き続き好調であることが示されました。

一方でサービス業PMIは全体的に低調のままで、COVID-19の感染者減少によるポジティブな影響は出てきていない印象でした。

【先週の振り返りと考察】

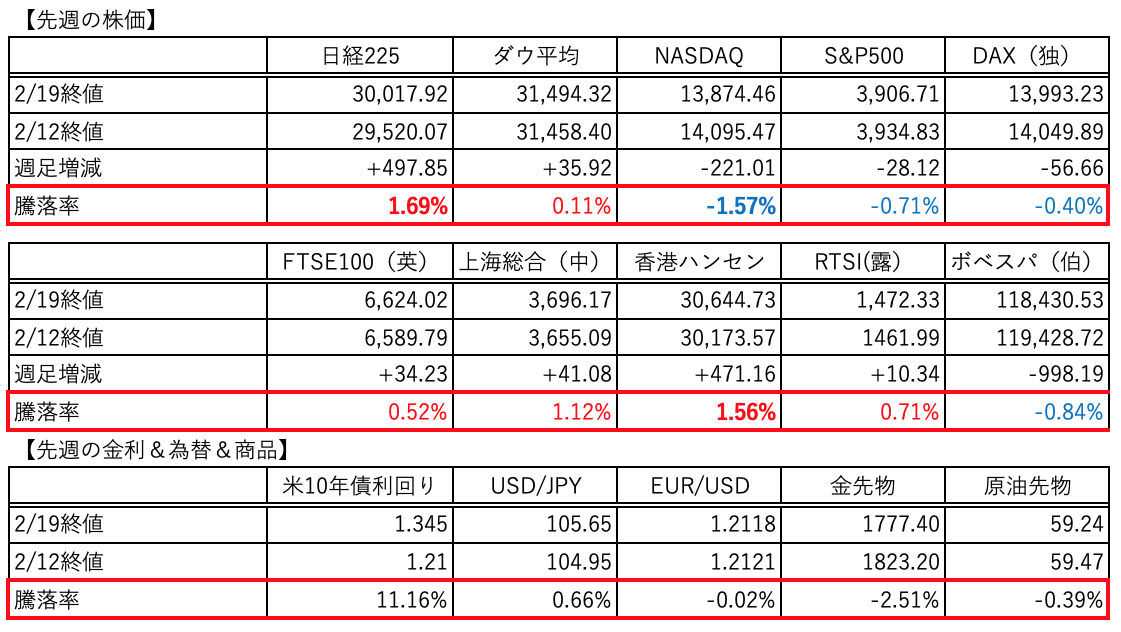

先週も日経平均が週明けから強く上昇し、火曜日には30,700円まで一気に上昇しました。

その後は高値警戒から利確売りとなり、30,000円を巡る攻防となりました。

一方で米株はダウ平均が辛うじてプラスを維持しましたが、ナスダックは1.57%の大幅下落となりました。

COVID-19の感染が落ち着き制限緩和が進む中、大規模な追加経済対策も後押しして景気の早期回復が見込まれ、米10年債利回りが上昇しています。2/19には1.345%と約1年振りの水準まで上昇しています。

金利の上昇は株式にはネガティブとなるため、今後も急ピッチで上昇するようだと特にバリュエーションが高く金利の上昇に弱いハイテク銘柄を中心に調整が警戒されます。

〜日経平均株価30,000円はバブルか〜

さて、ここ最近、日経平均株価が30,000円を超えたことでメディアやツイッター界隈で「バブル」や「天井」というワードをよく目にする様になりました。

実体経済の回復度合いはまばらで、ハイテク企業や製造業は順調に回復しているものの、サービス業や観光業、金融業などは苦しい状況が続いています。

しかし、各国の主要株価指数はコロナショック前を上回る回復を見せ、日経平均も節目の30,000円を超えたことに違和感を覚え、そのようなワードが増えてきているものと思われます。

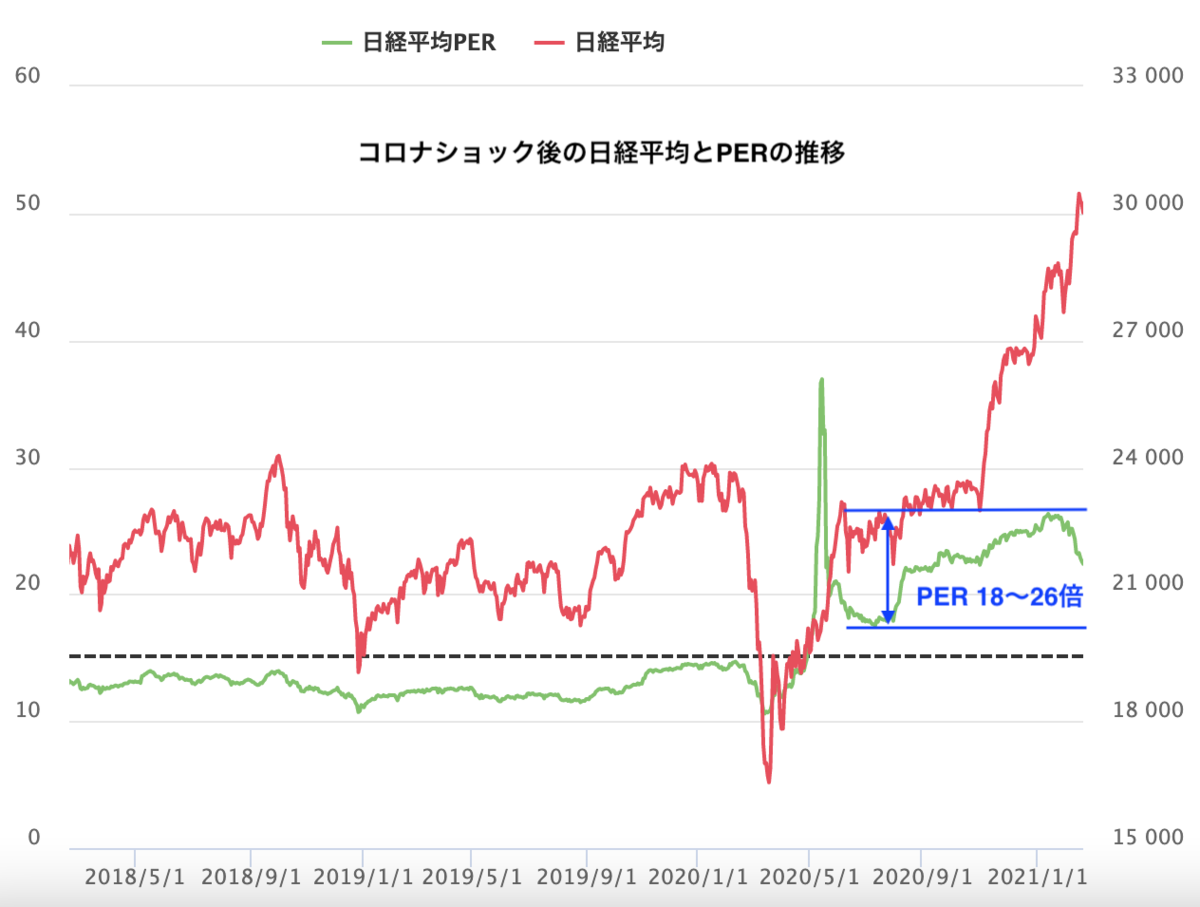

2/17時点では日経平均のPERは22.39倍で、一般的な平均値とされる15倍を超えていますので「割高感」が意識されているのだと思いますが、だからと言って単純にこれから暴落が起きるのかというと、私はそうではないと思います。

なぜなら、現在は金融相場だからです。

ここでコロナショックから現在の日経平均とPERの推移を見てみます。

2月末からコロナショックで株価が急落しましたが、FRBのゼロ金利政策及び無限QE発表後に日経平均株価は反転し、PERも一時的に36.6倍まで急上昇しました。

その後PERは落ち着きを見せ、7月以降は約18倍〜26倍の間で推移し、足元は22.39倍となっています。

次にリーマンショック時の日経平均とPERの動きを見てみます。

2008年9月15日にリーマンブラザーズが破綻し、アメリカを中心に世界の金融が大混乱に陥りましたが、2008年12月にFRBがFF rateを現在と同じ0.00%-0.25%の水準に下げました。

それ以降株価も底を打って上昇し、それと同時にPERも一時285倍まで上昇しますが、その後は落ち着き約1年近くPERは30~43倍の間で推移しました。

※2010年4月からはギリシャ危機、その後東日本大震災へと続き、別の要素で株価は順調に回復しませんでした。

ここからわかることは、リーマンショック後の回復時にも今回同様の高いPERが続く時期があったと言うことです。

それもそのはずで、金融相場の入り口ではゼロ金利政策により株式市場に資金が戻りますが、一度止まった実体経済はすぐには戻りません。

そのため当分の間、低いEPSに対して相対的に高い株価で推移することは当然で、必然的にPERは高くなります。

従って現在のようなPER水準を、平時の日経平均のPER水準である15倍と比較し「割高」と判断すること自体が意味のないことだと思います。

加えて、今回のコロナショックは、COVID-19によって実体経済は一時止まりましたが、金融システム自体は痛むことは避けられた上、新たに巣ごもり需要を生みました。

そのため業績が変わらない、もしくは業績を伸ばす企業が多く存在しています。

金融緩和で先行して回復する株価に加えて、今回は早期に業績を伸ばし回復している企業が多くあるためブーストアップされていると考えられます。

もちろん、早期の景気回復期待からアメリカの10年債利回りが上昇していることは気がかりで、それにより金融緩和の効力が薄れていく心配はあります。

また、以前永江さんが考察されていたように、金融相場が終わった後に来るはずの、業績相場で伸びる分をも株価に織り込んでしまっており業績相場が短期に終わる可能性もあります。

しかし、現在はまだ金融相場であり、足元の短期的な調整は予想していますが、「バブルが弾ける」と表現されるような急落が起こる可能性は低く、実体経済の回復と共に当面株価は上値を追っていくと思います。

従って引き続き長期投資のポートフォリオは強気を継続です。

以上